Lesedauer: 11 Min.

Ob digitale Nomaden, Freelancer oder internationale Unternehmen – immer mehr Menschen und Firmen bewegen ihr Geld über Ländergrenzen hinweg. Was früher teuer und langsam war, lässt sich heute mit wenigen Klicks erledigen: Dank Überweisungen via Wise. Seit seiner Gründung 2011 verfolgt das britische Fintech eine klare Mission: Geldflüsse ins Ausland so einfach und günstig wie eine lokale Zahlung zu gestalten.

Heute nutzen 15 Millionen Kunden den Service, das Transaktionsvolumen wächst stetig. Doch wo Licht ist, gibt es auch Schatten: Der Wettbewerb nimmt zu, regulatorische Hürden bestehen, und langfristig könnten Innovationen wie Stablecoins Druck ausüben. Lohnt sich also der Einstieg in die Wise Aktie, oder sollte man lieber Abstand von einem Investment halten?

Inhalte

Informationen zur Wise Aktie

| Unternehmen | Wise plc |

| ISIN | GB00BL9YR756 |

| Börsenkürzel | WPLCF |

| Aktienkurs | 12,38 € |

| Marktkapitalisierung | 12,6 Mrd. € |

| Abfragedatum | 19.08.2025 |

Investmentthese Wise plc

Wir reisen viel und gerne. Vernetzen uns über Ländergrenzen hinweg. Mittlerweile zieht es immer mehr Leute auch abseits des Urlaubs ins Ausland: Beispielsweise als digitale Nomaden zum Arbeiten. Dadurch steigt das Aufkommen an länderübergreifenden Zahlungsströmen kontinuierlich.

Wise plc, ein Fintech aus dem Vereinigten Königreich, hat den Trend früh erkannt. Ihr Service bietet beim Thema Auslandsüberweisungen weltweit die günstigsten Konditionen. In puncto technologische Infrastruktur sind sie die Nr. 1 innerhalb der Nische. Die jährlichen Wachstumsraten der Briten liegen im zweistelligen Bereich. Grund genug, einen genaueren Blick auf das Unternehmen zu werfen.

Lasst uns den Deep Dive zur Wise Aktie starten.

Das Geschäftsmodell

Business Breakdown – Mehr als Auslandsüberweisungen

Angefangen hat alles im Jahr 2011. Kristo Käärmann, der Gründer von Wise, brachte den Finanzdienstleister an den Start. Mit der Vision, die Zahlungswelt zu revolutionieren. Wise wollte in seiner Nische Ähnliches schaffen, wie es Spotify innerhalb der Musikindustrie gelungen ist. Bis dato war es ein äußerst kostspieliges Unterfangen, Geld ins Ausland zu schicken. Bei traditionellen Banken fielen hohe Gebühren für grenzüberschreitende Transaktionen an. . Teilweise liegen die Kosten auch heute noch bei bis zu 10 Prozent der Überweisungssumme.

Das Problem? Traditionelle Banken leiten die Überweisungen über mehrere Zwischenstopps an den Zahlungsempfänger weiter. Zumeist fließt das Geld an mehrere Finanzinstitute aus Drittländern, bevor es beim Empfänger landet. Dieser Prozess verursacht administrative Kosten. Auch die Geschwindigkeit der Überweisung leidet. Teilweise dauert es 2-3 Wochen, bis das Geld ankommt. Obendrauf kommen Kosten für den Währungsumtausch.

Kristo Käärmann wollte sich dieses teure Schauspiel nicht länger ansehen. Er gründete Wise. Mit dem Ziel, Auslandsüberweisungen effizienter und günstiger zu gestalten. Knapp 15 Jahre später lässt sich sagen: Er hat es geschafft. Mit einem simplen Modell.

Eine Auslandsüberweisung im klassischen Sinne findet bei Wise nicht statt. Entscheidest du dich für einen Transfer ins Ausland, zahlst du Geld an ein lokales Wise Konto (in unserem Fall Deutschland). Wise tauscht die Währung dann innerhalb seines globalen Netzwerks zum Devisenmittelkurs um. Das Geld landet via lokaler Überweisung von einem Wise Konto aus dem Zielland (z. B. Großbritannien) beim Empfänger.

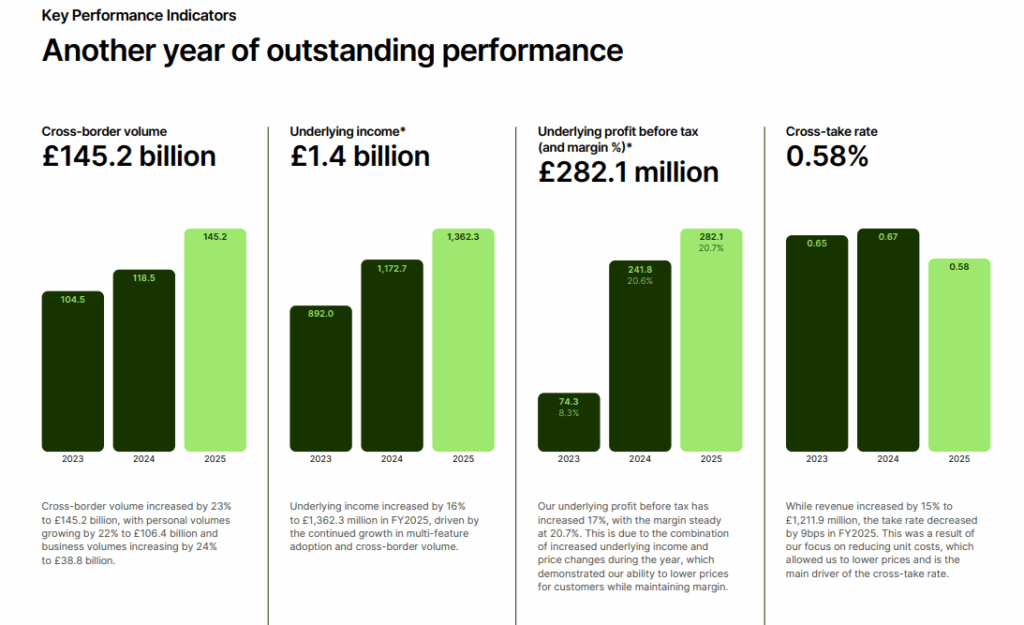

Letztlich führen also zwei lokale Überweisungen zum gewünschten Resultat (in unserem Beispiel eine Transaktion in Euro und eine in Pfund). Dieser Mechanismus ist deutlich effizienter als herkömmliche Auslandsüberweisungen via Swift-Verfahren, die mehrfach umgeleitet werden. Das spiegelt sich auch in den Kosten wieder. So lag die Cross Border Take Rate von Wise im abgelaufenen Quartal bei gerade einmal 0,52 %. Damit bietet der britische Payment-Anbieter deutlich günstigere Konditionen als die Konkurrenz (z.B. Paypal).

Je größer das globale Zahlungsvolumen, desto besser funktioniert das System von Wise. Im Geschäftsjahr 2025 waren bereits über 70 Länder an das Netzwerk angeschlossen. Ein Beleg für die internationale Präsenz des britischen Fintechs.

Kunden

Die Kunden von Wise kommen ganz klassisch aus dem B2C und B2B Bereich. Der B2C Sektor umfasst Privatpersonen, die Wise in der Regel für Überweisungen an Familie & Freunde oder zur Bezahlung von Rechnungen in Fremdwährungen nutzen.

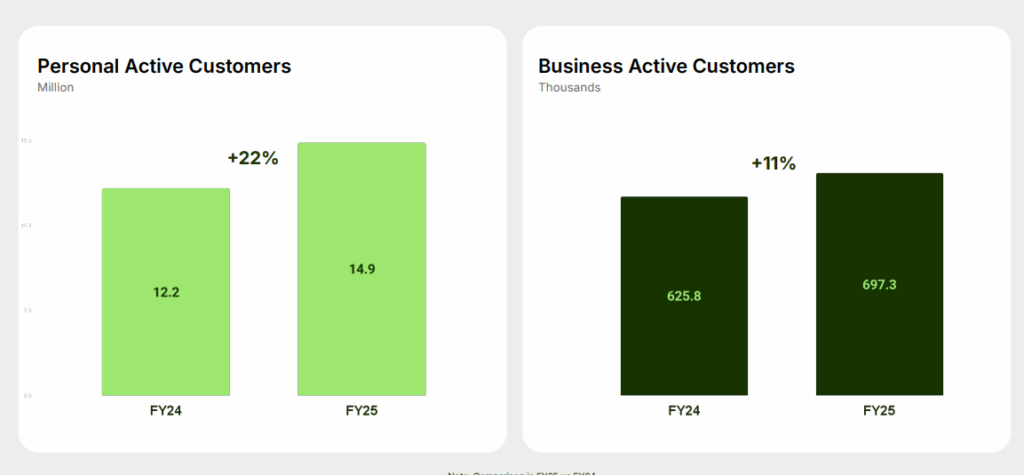

Bei B2B Kunden sprechen wir vor allem von Freelancern, sowie kleinen & mittelgroßen Unternehmen. Die gängigsten Verwendungsfälle sind dabei internationale Gehalts- und Rechnungszahlungen. Dank Trends zu Workation, digitalem Nomadentum und Remote Work hat sich das Kundenwachstum deutlich beschleunigt.

Hinzu kommen traditionelle Banken, die auf die Infrastruktur von Wise zurückgreifen. Hierfür erhebt das Fintech Setup-Gebühren, die sie unter dem Segment Wise Platform verbuchen. In Sachen Wachstum womöglich der attraktivste Geschäftszweig von Wise. Hierzu später mehr.

Umsatzströme

Wise erzielt in vier verschiedenen Kategorien Umsätze:

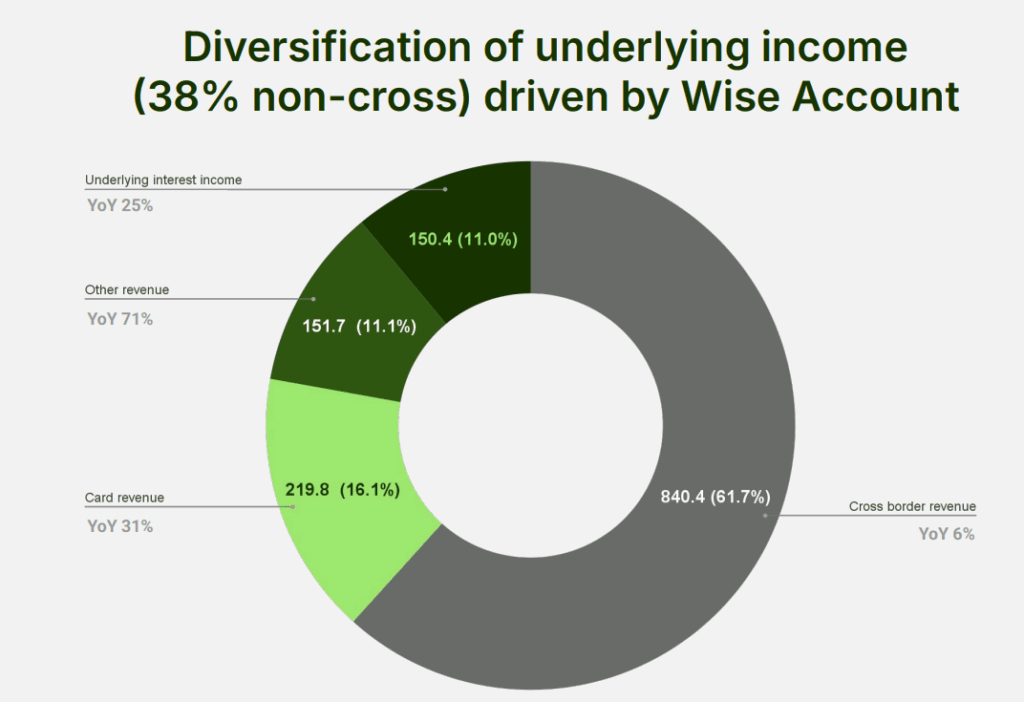

- Auslandsüberweisungen = 62 % des Umsatzes im GJ 2025

- Wise Card = 16 %

- Sonstige Einkünfte (z. B. Wise Platform) = 11 %

- Zinseinkünfte = 11 %

Der größte Anteil erstreckt sich auf das Kerngeschäft von Wise – die bloße Abwicklung von grenzüberschreitenden Transaktionen. Ein echter Wachstumsmotor ist das Segment jedoch nicht mehr, in 2025 stieg es um 6 %. Das ist okay, aber nichts Herausragendes.

Vielversprechender sind da die Bereiche Cards & Platform, mit denen Wise weitaus schneller expandiert. Es verwundert daher kaum, dass auf dem Ausbau dieser Geschäftssegmente der strategische Fokus der nächsten Jahre liegt.

Wise möchte quasi Kundschaft über billige Auslandstransaktionen anlocken und diese für Zusatzprodukte wie die Wise Card oder den Wise Account begeistern. Die Marge fällt dabei deutlich höher aus.

Markt & Wettbewerb

Bei Finanzprodukten handelt es sich zumeist um besonders margenstarke Geschäftsmodelle. Das erhöht jedoch den Wettbewerb. Viele Player drängen in den Markt und möchten ein Stück vom Kuchen abhaben.

Im Nischenmarkt „Auslandsüberweisungen“ ist das nicht anders. Neben Wise haben sich weitere Firmen positioniert, um traditionellen Banken den Rang abzulaufen. Die größte Relevanz haben dabei vor allem Paypal, Western Union und Revolut.

In Sachen Transaktionskosten und Infrastruktur kommen alle genannten Anbieter jedoch nicht an Wise heran. Ein Vorteil, der Wise beim Ausbau des Geschäfts in die Karten spielt.

Zahlencheck

Zweistelliges Umsatzwachstum, stetiger Ausbau der Profitabilität – die Grundvoraussetzungen bei Wise stimmen. Im Geschäftsjahr 2025, welches bei Wise bereits am 31.03.2025 endete, erwirtschafteten die Briten einen Umsatz von 1,36 Mrd. GBP. Das entspricht 16 % mehr als im Vorjahr.

Der Gewinn vor Steuern lag bei 282 Mio. GBP und zog bei einer nahezu unveränderten Marge um 17 % an. Dabei gibt es eine Besonderheit bei den Zahlen von Wise. Sie klammern in ihrer Berichterstattung Zinserträge, die sie durch Kundengelder erwirtschaften, aus.

Der Grund? Langfristig will Wise einen Großteil der Zinserträge (80%) an seine Nutzer weitergeben. Derzeit können sie dies jedoch nur eingeschränkt aufgrund länderspezifischer Einschränkungen bei der Regulatorik. Es spricht jedoch für sich, dass Wise bewusst niedrigere Zahlen berichtet basierend auf ihrer langfristigen Vision. Denn gemäß internationalen Rechnungslegungsstandards fallen die Umsätze und Gewinne höher aus.

Dieses Beispiel verdeutlicht mal wieder, dass du bei der Fundamentalanalyse immer in die Geschäftsberichte der Unternehmen schauen solltest. Finanz-Plattformen wie InvestingPro* eignen sich als erste Anlaufstelle. Zusätzlich solltest du aber immer die IR-Unterlagen der Unternehmen checken, um Unregelmäßigkeiten aufzuspüren.

Chancen & Risiken

Chancen

Wachstum durch Wise Platform

Auch wenn der Platform as a Service Bereich noch einen relativ geringen Anteil am Umsatz ausmacht, dürfte er zukünftig der größte Wachstumshebel im Portfolio von Wise sein.

Warum? Wise kooperiert immer mehr mit großen Banken (z.B. Morgan Stanley, Standard Chartered & Nu Bank) und stellt diesen ihre Infrastruktur zur Abwicklung von Auslandsüberweisungen zur Verfügung. Dafür erhält Wise Setup-Gebühren und verdient im Hintergrund an den Transaktionen mit.

Selbst für finanzstarke Player wie Morgan Stanley bedeutet es einen enormen Aufwand, eine ähnliche Infrastruktur wie Wise aufzubauen. Eine Zusammenarbeit mit Wise ist für sie der deutlich einfachere Weg. Man kann sagen: Eine klassische Win Win Situation für beide Parteien.

Viele Banken besitzen hier weiterhin mittelalterliche Strukturen. Es liegt nahe, dass sich das Partnernetzwerk von Wise in den nächsten Jahren weiter vergrößern dürfte.

Steigerung der Attraktivität für Large Cap Business Kunden

Auch im Geschäft mit Business-Kunden schlummert enormes Potenzial. Bislang nutzen eher kleinere Unternehmen und Freelancer die Angebote von Wise. Mit steigender Bekanntheit könnten die Produkte auch für Large Cap Firmen interessant werden.

Das Zahlungsvolumen bei großen Unternehmen fällt um ein Vielfaches höher aus als bei kleineren Firmen. Gelingt es Wise in solche Sphären vorzudringen, schlummern hier enorme Chancen.

Margenpotenzial wie bei Visa und Mastercard

Immer wieder betonen CEO Käärmann und das Management-Team, dass der kurzfristige Fokus von Wise auf dem Ausbau der Umsatzseite liegt. Zwar wirtschaften die Briten profitabel, dennoch spielt die Marge (noch) eine untergeordnete Rolle. Sie bewegte sich in den letzten Jahren im Bereich von 15-20 %. Und bietet damit eine Menge an Aufholpotenzial.

Irgendwann wird sich das Management um mehr Effizienz bemühen und die Nettomargen dürften klettern. Vorreiter aus der Finanzbranche wie Visa und Mastercard überzeugen mit Nettomargen im Bereich von 40 – 50 %.

Gelingen Wise nur ansatzweise ähnliche Sprünge, dürften die Gewinne kräftig anziehen.

Risiken

Der tatsächliche USP von Wise

Bei aller Euphorie darf man nicht vergessen: Die Lobeshymnen zur Technologie von Wise kommen in erster Linie aus den eigenen Reihen. Als Außenstehender ist es anhand der öffentlich zugänglichen Informationen schwer einzuschätzen, wie stark der Wettbewerbsvorteil bei der Abwicklung von Auslandsüberweisungen tatsächlich ist.

Folge mir auf Instagram für täglichen Finanz-Content 📊📉

Strategische Partnerschaften mit Großbanken sprechen jedoch dafür, dass sich die Wise Platform auch unter Branchenkennern einen Namen gemacht hat. Dennoch: Gerade innerhalb der Finanzbranche sollte man sich tief in die Materie einarbeiten, um Äußerungen des Managements richtig zu interpretieren. Häufig werden hier zu große Töne gespuckt, um potenzielle Investoren anzulocken.

Disruption durch Stablecoins

Trotz der aktuellen Preisführerschaft lauern auch für Wise Gefahren durch Innovationen. Gerade auf langfristige Sicht stellen Stablecoins eine Alternative zur Transaktionsabwicklung dar. Mithilfe solcher Blockhain-Währungen, die an bestimmte Wertentwicklungen (z. B. US-Dollar oder Euro) gekoppelt sind, ließen sich Überweisungen an ausländische Empfänger nahezu kostenfrei durchführen. Die Funktionsweise von Stablecoins ähnelt dabei traditionellen Geldmarktfonds, die die Entwicklung des Zinssatzes abbilden.

Bis es soweit ist, dürften aber noch einige Jahre – wenn nicht gar Jahrzehnte – vergehen. Zum heutigen Zeitpunkt fehlt es der Technologie an Vertrauen und Anwendungsfällen in der Breite.

Bewertung der Wise Aktie

Die fundamentale Bewertung der Wise Aktie ist gewissermaßen ein Sonderfall. Als Anhaltspunkt käme hier normalerweise das KGV in Frage. Dieses lag im abgelaufenen Geschäftsjahr bei 24 basierend auf einem Gewinn je Aktie von 0,39 GBP. Angesichts von Wachstumsprognosen des Managements von 15-20 % für die nächsten Jahre ein ausgesprochen fairer Wert – könnte man meinen.

Allerdings darf man nicht vergessen: Das Ergebnis je Aktie erhält Zinserträge, die in den kommenden Jahren wegfallen dürften. Zudem liegt die kurzfristige Zielmarge des Managements bei 13-16 % vor Steuern. Das wäre erstmal ein Rückschritt zu dem Wert von 20 % in 2025.

Das Team um CEO Käärmann verfolgt die klare Devise: „Erst das Volumen ausbauen, dann kümmern wir uns um die Effizienz.“ Als Aktionär bedeutet das: Wise wird auch in den kommenden 3-5 Jahren profitabel wirtschaften. Große Sprünge beim Gewinn darf man allerdings nicht erwarten. Hier braucht es womöglich eine Perspektive von mehr als 10 Jahren.

Leser dieses Blogs wissen: Grundsätzlich verfolge ich eine äußerst langfristige Investmentstrategie. Allerdings halte ich nicht all zu viel davon, jetzt in einen Wert einzusteigen, der womöglich erstmal drei Jahre beim Gewinn stagniert. Hier schaue ich lieber an der Seitenlinie zu & verfolge die Entwicklung. Lassen sich positive Anpassungen in Sachen Strategie erkennen, kann man immer noch einsteigen.

Fazit – Wise Aktie aktuell ein Kauf?

Ohne Zweifel – Wise ist ein super Unternehmen. Mit dem Fokus auf Auslandsüberweisungen trifft das Londoner Fintech den Nerv der Zeit. Die Wachstumsaussichten in Sachen Umsatz sind mit >15 % p.a. hervorragend. Zudem schreibt Wise schwarze Zahlen.

Dennoch bin ich kein Freund, auf Firmen zu setzen, die mittelfristig den Ausbau der Margen hinten anstellen. Hier gibt es Unternehmen, die einige Schritte weiter sind. Beispielsweise Technogym oder Uber.

Zum heutigen Zeitpunkt wäre Wise für mich ein klassischer Kandidat für die Watchlist. Spannendes Geschäftsmodell, angemessene Bewertung – allerdings mit Fragezeichen in Sachen Strategie und Profitabilität.