Zuletzt aktualisiert: 10.12.2025

Der Neobroker Trade Republic mischt den Markt erneut auf – diesmal mit einem neuen Angebot für Sparer: den sogenannten Zinsprodukten. Ab 1 € können Anleger in festverzinsliche Anleihen oder Laufzeit-ETFs investieren und laut Anbieter mit Renditen zwischen 3 und 5 % rechnen.

Das klingt verlockend. Doch wie sicher sind diese neuen Anleihen wirklich? Und wie lohnen sich die Trade Republic Zinsprodukte im Vergleich zu klassischen Festgeldkonten?

Ich habe mir das Angebot genauer angesehen, Rendite, Risiko und Struktur analysiert – und erkläre, ob eine Investition sinnvoll ist.

Inhalte

Was sind die neuen Zinsprodukte von Trade Republic?

Das Wichtigste in Kürze

Der Vormarsch von Trade Republic geht weiter. Nach dem Launch von Funktionen zum Verschenken von Aktien oder dem Zugang zu Private Markets bringt der Neobroker das nächste Produkt auf den Markt. Die Kategorie „Zinsprodukte“ ermöglicht es, ab 1 € in festverzinsliche Anleihen zu investieren.

Folgende Bestandteile gehören zum Angebot:

- Fixed Income Anleihen-Investments ab 1 €

- Hunderte Anleihen aus 3 Kategorien zur Auswahl

- Laufzeit-ETFs (u. a. iBonds-Reihe von iShares)

- Unternehmensanleihen etablierter US-Unternehmen (z. B. Apple, Microsoft oder McDonalds)

- Staatsanleihen (Europäische Länder mit Investmentgrade)

- TR wirbt mit durchschnittlich 1 bis 3 Prozentpunkten Renditeplus gegenüber Tagesgeld

- Quartalsweise Zinszahlungen

- Rückzahlung des Anlagebetrags am Ende der Laufzeit

- Deklaration als Sondervermögen & Regulierung über Bafin / EZB

Trade Republic bewirbt das Produkt mit einer zusätzlichen Rendite von 1 – 3 Prozentpunkten gegenüber den klassischen Trade Republic Tagesgeldzinsen, die an den EZB-Leitzins gekoppelt sind und derzeit einen Return von 2 % p.a. auf Guthaben des Verrechnungskontos abwerfen.

Für die neuen Zinsprodukte heißt das: Im Rahmen des aktuellen Zinsumfeldes kannst du laut Trade Republic mit einer jährlichen Rendite von 3 – 5 % rechnen. Zudem fallen keine zusätzlichen Depotgebühren an. Lediglich herkömmliche Spreads sowie Verwaltungsgebühren (TER) schmälern die Rendite.

So funktionieren die Fixed Income Zinsprodukte

Wenn du über die App zum Fixed Income Bereich navigierst, stößt du auf drei verschiedene Produktkategorien: Festzinsen, Unternehmens- und Staatsanleihen.

Mit einer Investition in die verschiedenen Anleihetypen „leihst“ du einer Drittpartei Geld für eine bestimmte Laufzeit. In Sachen Fälligkeit bietet Trade Republic eine breite Spanne an Möglichkeiten. Von Anleihen mit einer Laufzeit von zwei Monaten bis hin zu 95 Jahren ist alles dabei. Der Emittent („Kreditnehmer“) muss den geliehenen Betrag zum entsprechenden Stichtag zurückzahlen.

Als Gegenleistung für deine Liquiditätsspritze erhältst du vom Emittenten quartalsweise Kuponzahlungen. Hältst du die Anleihe bis zum Laufzeitende, fließt der ursprüngliche Investitionsbetrag an dich zurück. So zumindest im Best-Case-Szenario

Im Fall von Trade Republic treten Unternehmen und Staaten als Schuldner auf. Über die entsprechenden Produkttypen „Unternehmensanleihen“ und „Staatsanleihen“ investierst du in Einzelanleihen. Herausgeber der Anleihen sind z. B. Firmen wie Apple oder Microsoft sowie national Regierungen (z. B. Deutschland).

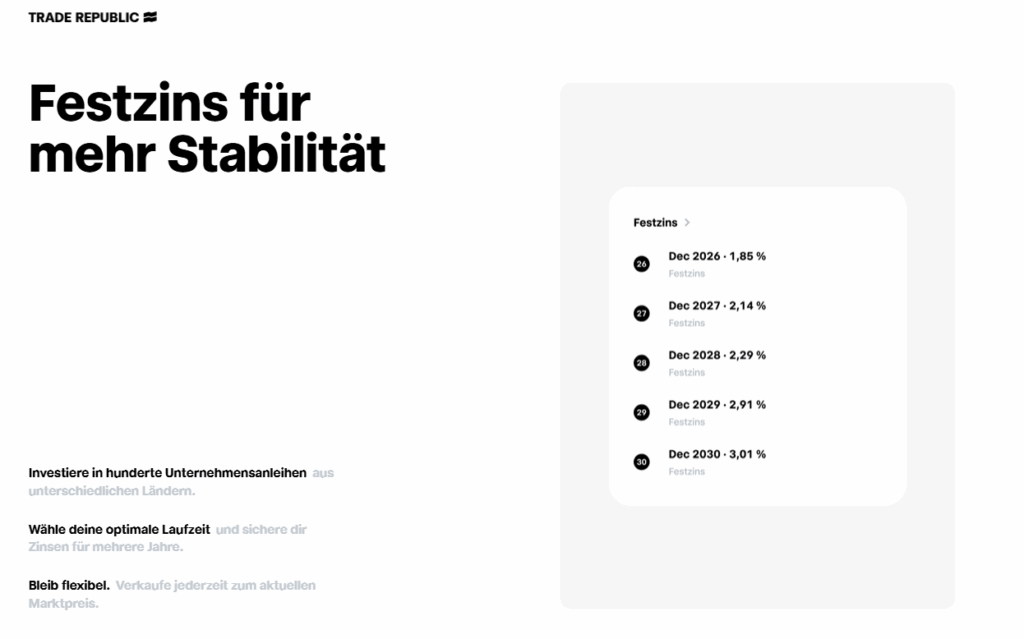

Die Kategorie „Festzinsen“ bündelt Einzelanleihen zu einem Fixed Income Korb. Man spricht deshalb auch von Anleihen- bzw. Laufzeit-ETFs. Solche ETFs glänzen durch eine höhere Diversifikation. Die Ausfallwahrscheinlichkeit ist geringer, weil sich das Risiko auf mehrere Schuldner verteilt. Gleichzeitig fällt die Rendite in der Regel geringer aus als bei einzelnen Bonds.

Letztlich hängt die Rendite jedoch insbesondere von der Bonität der Schuldner ab. Firmen mit schwächeren Ratings leisten höhere Zinszahlungen als Unternehmen, die finanziell kerngesund sind. Mit einer geringeren Bonität steigt jedoch auch das Ausfallrisiko. Im schlechtesten Fall rutscht der Emittent in die Insolvenz und kann das geliehene Kapital nicht zurückzahlen.

Wie sicher ist eine Investition?

Wie im vorherigen Abschnitt angeklungen, hängt das Risiko eng mit der finanziellen Stabilität des Schuldners zusammen. Rutscht der Herausgeber der Anleihe in die Insolvenz, ist die Rückzahlung deines Kapitals in Gefahr.

Im Fall von großen Konzernen wie Apple oder Staaten wie Deutschland ist das zwar ziemlich unwahrscheinlich, dennoch gibt es keine Garantie für eine ordnungsgemäße Tilgung der Anleihe.

Des Weiteren trägst du bei amerikanischen Staats- und Unternehmensanleihen ein Währungsrisiko, weil die Anleihen an den US-Dollar gekoppelt sind. Verliert der Dollar gegenüber dem Euro an Wert, mindert das deine Rendite. Andererseits kann deine Rendite natürlich auch höher ausfallen, falls der US-Dollar aufwertet.

Wie auch immer – gerade der Begriff „Festzins“, den Trade Republic im Kontext der Anleihen-ETFs verwendet, ist etwas irreführend. Vor allem, weil eine Rückzahlung der Anleihe keineswegs garantiert ist.

Trade Republic Zinsprodukte vs. Festgeld: Was sind die Unterschiede?

Auch aufgrund der Formulierung „Festzinsen“ erweckt Trade Republic den Anschein, man könne die neuen Zinsprodukte in einen Topf mit klassischem Festgeld werfen. Dieser Vergleich hinkt jedoch aufgrund mehrerer Faktoren.

Besicherung

Klassisches Festgeld stellt eine Forderung gegenüber einer Bank dar und unterliegt innerhalb der EU der gesetzlichen Einlagensicherung. Rutscht die Bank, auf der du ein Festgeldkonto führst, in die Insolvenz – bekommst du einen Betrag von bis zu 100.000 € pro Zahlungsinstitut erstattet. Die Auszahlung erfolgt in der Regel über Einlagensicherungsfonds.

Die neuen Zinsprodukte von Trade Republic zählen hingegen zum Sondervermögen. Sie werden ähnlich wie Wertpapiere behandelt. Damit bist du nur bei einer Insolvenz der Bank (Trade Republic) geschützt. Die Anleihe würden dann auf ein Depot bei einer anderen Bank übertragen.

Rutscht hingegen der Schuldner der Anleihe (Unternehmen bzw. Staat) in die Zahlungsunfähigkeit, droht dir im Worst Case der Totalverlust. Wir sprechen hier vom allgemeinen Marktrisiko.

Es ist daher offensichtlich, dass Laufzeit-ETFs, Staats- und Unternehmensanleihen ein größeres Verlustrisiko mit sich bringen als klassisches Festgeld.

Laufzeit

Normale Festgeldkonten werden in der Regel für einen Zeitraum von drei Monaten bis 10 Jahren aufgelegt. Besonders verbreitet sind Laufzeiten zwischen 12 und 60 Monaten.

Bei den festverzinslichen Anleihen von Trade Republic variieren die Fälligkeiten hingegen deutlich stärker. Die Laufzeiten liegen zwischen 2 Monaten und 95 Jahren (eine österreichische Staatsanleihe mit Fälligkeit in 2120). Der Großteil des Angebots bewegt sich jedoch in einem Bereich von drei bis sechs Jahren. Damit liegt der Anlagehorizont bei Anleihen im Durchschnitt leicht über Festgeld.

Liquidität & Flexibilität

Ein wesentlicher Vorteil der Fixed Income Zinsprodukte von Trade Republic ist die Handelbarkeit. Zwar besitzen die Anleihen ein festgelegtes Laufzeitende, bei Bedarf kannst du die Anleihe jedoch vorab verkaufen. Ähnlich wie Aktien notieren die Anleihen auf variablen Kursen, die den aktuellen Wert abbilden.

Der Kurs hängt in erster Linie vom aktuellen Zinsumfeld, der Bonität des Emittenten sowie der verbleibenden Laufzeit ab. Steigt z. B. der Marktzins (EZB-Leitzins) nach dem Erwerb der Anleihe, wirkt sich das negativ auf den Kurs aus. Schließlich ist der Zinssatz der Anleihe festgeschrieben und ein höherer Marktzins (in Form von sicherem Tagesgeld) schwächt den relativen Vorteil der Anleihe. Im schlechtesten Fall steigt der Leitzins gar über das Niveau des Kupons und ein vorzeitiger Verkauf der Anleihe würde zum Minusgeschäft werden.

Folge mir auf Instagram für täglichen Finanz-Content 📊📉

Nach meiner Erfahrung ist es deshalb ratsam, Anleihen bis zum Ende der Laufzeit zu halten. Nichtsdestotrotz erhält man durch die Handelbarkeit am Markt eine zusätzliche Flexibilität, um in bestimmten Situation reagieren zu können (Persönliche Umstände, Portfolio-Umschichtung, Liquiditätsprobleme des Emittenten).

Eine Option, auf die man bei einer Anlage in Festgeld verzichten muss. Mit einer Investition bindest du das Geld für einen vorab festgelegten Zeitraum (meist 1 – 5 Jahre). Nur in bestimmten Härtefällen (Tod des Kontoinhabers, schwere Krankheit) ist ein vorzeitiger Zugriff auf das investierte Kapital möglich. Zudem bieten einige Anbieter Flex-Optionen, die eine vorzeitige Kündigung erlauben. Solche Vertragsbestandteile gehen jedoch zulasten der Rendite.

Aufgrund der Konstitution der Produkte muss man beim Trade Republic Angebot eher von Investieren sprechen, wohingegen Festgeld zur Kategorie des Sparens zählt.

Rendite

Aufgrund des höheren Ausfallrisikos bieten Festzins-ETFs und Fixed Income (Staats- und Unternehmensanleihen) attraktivere Renditen als Festgeld. Zwar geht die Renditespanne bei Trade Republic je nach Laufzeit und Rating weit auseinander, im Durchschnitt liegt der Zinssatz nach meinen Erfahrungen jedoch zwischen 3,0 und 4,5 %. Diese Beobachtung deckt sich auch in etwa mit dem Werbeversprechen des Neobrokers.

Zumindest auf den ersten Blick: Das Bild ist nämlich verzerrt. Denn: Die Renditen von US-Anleihen liegen durchschnittlich ca.1,5 Prozentpunkte über europäischen Bonds. Dies hängt in erster Linie mit der unterschiedlichen Zinspolitik der FED (Leitzins 3,75 – 4,00 %) und EZB (2,00 %) zusammen. Auf die genauen Auswirkungen gehen wir im nächsten Kapitel detailliert ein.

Bei klassischem Festgeld variiert die Rendite hingegen weniger stark. Dennoch hängt der Kupon auch hier von externen Faktoren wie der Laufzeit, der anbietenden Bank und dem Marktumfeld ab. In meinen Augen sind die Festgeld-Angebote von Klarna und Creditplus repräsentativ für den Markt. Beide Banken sind etablierte Festgeld-Partner und für ihre guten Konditionen bekannt.

So liegt der Festgeldzins bei Klarna für eine vierjährige Laufzeit bei 2,34 %. Bei Creditplus sprechen wir im gleichen Zeitraum von einer Rendite von 2,45 %. Credit Agricole wirbt gar mit 2,55 % p.a.

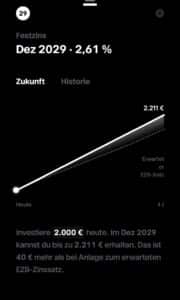

Zum Vergleich: Die Festzins-ETFs von Trade Republic mit einer vierjährigen Fälligkeit locken mit Renditen von 2,61 % (iShares i Bonds Dec 2029 Term € Corp UCITS ETF EUR, ISIN: IE000IHURBR0) bzw. 4,13 % (iShares iBonds Dec 2029 Term $ Corp UCITS ETF USD, ISIN: IE000Y247W99).

Gerade bei der Euro-Variante (2,61 %) ist der Kupon nur unwesentlich größer als beim Festgeld von Credit Agricole (2,55 %). In meinen Augen ist das zu wenig, um die höheren Risiken der Laufzeit-ETFs in Kauf zu nehmen.

Trade Republic wirbt mit einem Renditeplus von 1 bis 3 Prozentpunkten gegenüber Festgeld. Basierend auf meinen Erfahrungen muss man diese Differenz nach unten korrigieren. Lediglich bei USD-Anleihen entsteht eine Überrendite von ca. 1,5 Prozentpunkten. Diese ist jedoch in erster Linie dem stärkeren Zinsumfeld geschuldet. Zudem trägst du bei einer Investition das Wechselkursrisiko.

Zwar steigt der Unterschied zwischen den Anleihen und Festgeld bei längeren Laufzeiten, allerdings muss man sich hinterfragen, wie sinnvoll beispielsweise 30-jährige Unternehmensanleihen wirklich sind.

Basierend auf diesen Erkenntnissen muss man den Nutzen der Trade Republic Zinsprodukte gegenüber Festgeld in Frage stellen. Es wundert daher nicht, dass Portale wie Finanztip und Stiftung Warentest Kritik äußern. Weitaus positiver ist hingegen die Meinung des Handelsblatts. Im nächsten Abschnitt unterziehen wir deshalb die einzelnen Angebote (Festzins-ETFs, Unternehmens- und Staatsanleihen) einem großen Check und schauen, ob sich im Produkt-Vergleich unterschiedliche Blickwinkel ergeben.

Festzins-ETFs & Anleihen bei Trade Republic im Vergleich

| Kategorie | Festzinsen | Unternehmensanleihen | Staatsanleihen |

| Anlagestil | Laufzeit-ETFs | Einzelanleihen | Einzelanleihen |

| Laufzeit | bis 9 Jahre | bis 39 Jahre | Bis 95 Jahre |

| Laufende Kosten | 0,12 %TER | n/a | n/a |

| Währungen | EUR / USD | EUR / USD | EUR / USD |

Festzins-ETFs

Anlagemöglichkeiten

Festzins bzw. Laufzeit-ETFs bündeln eine Vielzahl an Unternehmensanleihen in einem Investmentprodukt. Die Methodik ähnelt der von Aktien-ETFs wie dem MSCI World oder dem MSCI Emerging Markets.

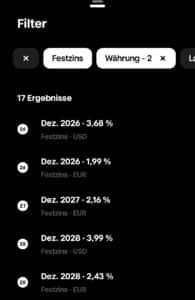

Derzeit stehen in der Trade Republic App 17 Laufzeit-ETFs zur Auswahl. Trade Republic setzt dabei auf die iBonds-Reihe der Marke iShares. Neun ETFs bestehen aus einem Portfolio an europäischen Unternehmensanleihen, die restlichen acht Produkte setzen auf US-Anleihen.

Alle verfügbaren Festzins-ETFs bauen auf dem Bloomberg MSCI Corporate ESG Screened Index auf. Du investierst somit ausschließlich in Anleihen von Unternehmen, die besonders strenge Nachhaltigkeitskriterien (Environmental, Social & Governance) erfüllen. Zudem setzen die Laufzeit-ETFs auf eine breite Streuung. Gemäß Fondsdokumentation ist eine maximale Gewichtung von 3 % je Emittent vorgesehen. In der Regel entfallen so nur 5 bis 10 Prozent auf die Top 5 Positionen des Anleihen-ETFs.

Die Fonds besitzen eine Laufzeit von einem bis neun Jahren. Demnach kannst du zwischen Fälligkeiten von Dezember 2026 bis 2034 wählen.

Kosten

Beim Thema Kosten ergeben sich keine wesentlichen Unterschiede zwischen den einzelnen ETFs. iShares gibt für alle 17 Fonds eine Total Expense Ratio (TER) von 0,12 % p. a. an. Damit bewegen sich die Anleihen-ETFs in Relation zur Rendite auf einem ähnlichen Niveau wie Aktien-ETFs.

Dennoch sollte man die Kostenquote nicht unterschätzen. Gerade im Vergleich zu klassischem Festgeld fällt diese durchaus ins Gewicht. Schließlich bringen viele Festgeldkonten keine laufenden Kosten mit sich.

Zusätzlich belastet der Spread (Spanne zwischen Kauf- und Verkaufspreis) die Performance des Zinsprodukts von Trade Republic. In der Regel liegt der Spread bei ca. 0,2 % des Investitionswerts. Hinzu kommt die Fremdkostenpauschale (1 € pro Order), die jedoch gerade bei höheren Anlagesummen zu vernachlässigen ist.

Rendite

In Sachen Rendite liegen die ETFs mit US-amerikanischen Anleihen klar vor europäischen Festzinsprodukten. Die Spanne liegt bei amerikanischen ETFs zwischen einem jährlichen Kupon von 3,88 % und 4,79 %. Europäische Laufzeit-ETFs werfen hingegen nur 2,04 % – 3,37 % ab.

Mit Anleihen-ETFs in US-Dollar winkt eine durchschnittliche Überrendite von ca. 1,5 Prozentpunkten gegenüber Fonds aus Europa. In erster Linie lässt sich der Unterschied auf das Niveau der Leitzinsen zurückführen. Während der Zinssatz im Euroraum bei nur 2,00 % notiert, liegt der FED-Leitzins in den USA bei 3,75 – 4,00 %.

Dieser Mechanismus wirkt sich indirekt auf die Kupons der Anleihen aus. Denn: Herausgeber neuer Anleihen müssen sich am Leitzinsniveau orientieren. Liegt der angebotene Kupon z. B., unterhalb der Renditen von Tagesgeld, würde sich ein rationaler Investor immer für die weniger risikoreiche Option (Tagesgeld) entscheiden. Das Unternehmen würde in einem solchen Fall keine Abnehmer für die Anleihe finden.

Wichtig zu beachten ist zudem, dass die Renditen von Festzins-ETFs mit längerer Laufzeit höher ausfallen. Ausschlaggebend hierfür sind die Gefahren hinsichtlich einer Marktzinsänderung und einem Zahlungsausfall des Emittenten. Schließlich sind die Entwicklung des Zinsumfelds sowie die wirtschaftliche Verfassung eines Unternehmens deutlich leichter zu prognostizieren, wenn die Fälligkeit in naher Zukunft liegt (z. B. Festzins-ETF von einnem Jahr Laufzeit), als wenn sich der Investor für einen längeren Zeitraum (z. B. neun Jahre) bindet.

Festzins-ETFs enthalten somit eine Risikoprämie. Bei Trade Republic zeigt sich die Rendite-Verteilung (per annum) je nach Laufzeit folgendermaßen:

| Laufzeit | Festzins-ETF (EUR) | Festzins-ETF (USD) |

| 1 Jahr | 2,04 % | 3,88 % |

| 2 Jahre | 2,21 % | n/a |

| 3 Jahre | 2,43 % | 3,98 % |

| 4 Jahre | 2,61 % | 4,13 % |

| 5 Jahre | 2,82 % | 4,21 % |

| 6 Jahre | 3,03 % | 4,37 % |

| 7 Jahre | 3,16 % | 4,46 % |

| 8 Jahre | 3,28 % | 4,62 % |

| 9 Jahre | 3,37 % | 4,79 % |

Allerdings nimmt der Grenznutzen gerade bei höheren Laufzeiten ab. Die relative Risikoprämie ist beispielweise beim Vergleich einer drei- mit einer vierjährigen Anleihe höher als bei einer Laufzeit von 8 bzw. 9 Jahren. Zudem können sich die Renditen je nach Marktlage verschieben.

Risiko

Mit dem Zinsänderungs- sowie dem Ausfallrisiko des Emittenten haben wir bereits mit die wichtigsten Gefahren von Festzins-ETFs angeschnitten. Die Risiken sind bei längeren Laufzeiten besonders ausgeprägt.

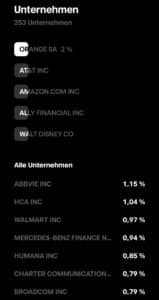

Generell ist das Risiko eines Zahlungsausfalls bei Festzins-ETFs geringer als bei Einzelanleihen. Ohnehin zeigt der Blick in die Portfolios der iBonds, dass ausnahmslos in Anleihen etablierter Unternehmen investiert wird (z. B. Amazon, Abbvie oder Broadcom). Zudem wiegt ein Zahlungsausfall eines Emittenten weniger schwer, weil maximal 3 % des ETFs in ein Unternehmen fließen.

Allerdings solltest du das Währungsrisiko bei einer Investition in US-amerikanische Festzins-ETFs beachten. Der Kupon ist in US-Dollar festgeschrieben. Bei einer Investition von 10.000 US-Dollar (aktuell ca. 8.670 €) und einem Zins von 4 % p. a. beträgt die jährliche Rendite z. B. 400 US-Dollar (347 €) vor Steuern.

Verliert der Dollar nun während der Halteperiode gegenüber dem Euro an Wert, sinkt deine Rendite. Fällt der Wechselkurs z. B. auf 1 USD / 0,80 EUR, sind deine jährlichen Kuponzahlungen von 400 USD plötzlich nur noch 320 € wert. Im schlechtesten Fall kann das am Ende der Laufzeit gar zu einem Minusgeschäft führen.

Gleichermaßen sei erwähnt, dass du von einem stärkeren Dollar profitierst. Gewinnt die US-Währung im Vergleich zum Euro an Wert, wächst deine Rendite. Investments in US-amerikanische Festzins-ETFs sind deshalb auch eine Art Hedge auf einen starken US-Dollar.

Unternehmensanleihen

Anlagemöglichkeiten

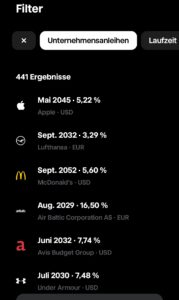

Anders als bei Festzins-ETFs ist die Auswahl an Unternehmensanleihen bei Trade Republic deutlich größer. Zum aktuellen Stand zähle ich in der App 441 Bonds. Dabei kannst du in Unternehmensanleihen US-amerikanischer und europäischer Firmen investieren.

Der Begriff Europa täuscht jedoch beim genaueren Blick in die Liste verfügbarer Anleihen. Ein Großteil der Euro-Anleihen stammt von deutschen Firmen (insgesamt 220 von 292). Dabei laufen besonders viele Bonds auf deutsche Autobauer (Mercedes, BMW und Volkswagen). Mit der deutschen Pfandbriefbank oder Schaeffler gibt es zudem Optionen aus dem Small und Mid Cap Bereich. Neben der Autoindustrie treten in der Regel jedoch große DAX-Konzerne als Emittenten auf (u. a. DHL oder E.ON).

In Anleihen aus dem europäischen Ausland kannst du z. B. von Nestle, Carrefour oder Telecom Italia investieren. Große Player wie Novo Nordisk, LVMH oder ASML fehlen jedoch als Anlageoptionen. Wenngleich die Verfügbarkeit natürlich immer mit der Kreditnachfrage der Unternehmen zusammenhängt.

Spannender ist meiner Meinung nach das US-Angebot in der Trade Republic App. Zwar konzentrieren sich die Produkte auf Anleihen großer Konzerne – darunter finden sich jedoch beispielsweise die Schwergewichte aus der Tech-Branche (Nvidia, Microsoft, Alphabet, Meta). Weitere Festzinspapiere gibt es etwa vom Getränkekonzern Coca Cola oder dem Finanzdienstleister Paypal.

Kosten

Ein entscheidender Vorteil von Einzelanleihen gegenüber Festzins-ETFs ist, dass während der Haltedauer keine Verwaltungsgebühren anfallen.

Allerdings musst du ähnlich wie beim Kauf von Laufzeit-ETFs auf den Spread achten. Nach meinen Beobachtungen fällt dieser bei Einzelanleihen durchschnittlich höher aus. Je nach Marktliquidität der Anleihe variiert die Spanne zwischen 0,1 und 1,0 %. Hinzu kommt, wie bei Trade Republic üblich, eine Fremdkostenpauschale von 1 € pro Order.

Rendite

Auch in Sachen Rendite schneiden Einzelanleihen besser ab. Insbesondere US- amerikanische Unternehmensanleihen locken mit höheren Renditen, was wiederum mit dem stärkeren Zinsumfeld der USA zusammenhängt.

Eine vierjährige Anleihe von Netflix (ISIN: USU74079AN15) notiert derzeit z. B. bei 4,10 %, während du für den gleichen Zeitraum bei Fresenius (ISIN: XS2084488209) nur einen Kupon von 2,82 % erhältst.

Letztlich hängt der Zinssatz neben dem Unternehmenssitz jedoch in erster Linie von der Laufzeit und der Bonität ab. Anleihen von Firmen in finanzieller Schieflage versprechen deutlich mehr Zinsen. Gleichzeitig ist die Wahrscheinlichkeit eines Zahlungsausfalls höher. Im Vergleich zu Festzins-ETFs entscheidet letztlich das Bonitäts-Rating des einzelnen Schuldners, ob eine Anleihe über oder unter dem Kupon des ETF-Portfolios liegt.

Spitzenreiter im Trade Republic Angebot ist übrigens eine Anleihe der lettischen Fluggesellschaft Air Baltic (ISIN: XS2800678224) und einer Rendite von über 15 % bei Fälligkeit im August 2029. Angesichts finanzieller Schwierigkeiten bei Air Baltic überrascht der hohe Kupon kaum. Die ordnungsgemäße Rückzahlung ist zumindest fraglich.

Am anderen Ende findet sich eine Anleihe von Credit Agricole (ISIN: FR0013267473), die lediglich 1,06 % Rendite bei einer Fälligkeit im August 2027 bringt. Das Papier der französischen Bank liegt damit weit unter den aktuellen Fest- und Tagesgeldkonditionen (z. B. des Smartbroker+ Zinskontos). Aus rationaler Perspektive macht ein Investment in solch eine Anleihe wenig Sinn.

Risiko

In meinen Augen unterliegen Einzelanleihen in Sachen Risiko klar gegenüber Festzins-ETFs. Das Bonitätsrisiko konzentriert sich auf nur einen Schuldner. Selbst wenn wir von einem heute kerngesunden Big Player sprechen, kann sich die wirtschaftliche Verfassung gerade bei Anleihen mit langer Laufzeit verändern.

Des Weiteren trägst du die gleichen Risiken, die auch Laufzeit-ETFs mit sich bringen (Zinsänderung, Wechselkurse bei US-Anleihen).

Staatsanleihen

Anlagemöglichkeiten

Staatsanleihen funktionieren im Grunde genommen nach dem gleichen Prinzip wie Bonds von Unternehmen. Nur, dass nicht Firmen sondern Regierungen als Emittenten auftreten.

Das Fixed Income Angebot von Trade Republic umfasst über 330 Möglichkeiten in Anleihen von 22 Staaten zu investieren. Der Kern konzentriert sich auf wirtschaftsstarke Länder der Euro-Zone (u. a. Deutschland, Italien oder Spanien) und Staatsanleihen der Vereinigten Staaten von Amerika.

Auf der Suche nach einer passenden Anleihe stößt du jedoch auch auf Exoten wie Usbekistan, die Türkei oder Israel.

Gut zu wissen: Bis auf ein paar Ausnahmen sind die Bonds an den Euro gekoppelt (z. B. auch türkische Staatsanleihen). In diesen Fällen musst du dir also um Abwertungen der Heimatwährung keine Gedanken machen. Das Wechselkursrisiko trägt der Emittent. Schau‘ am besten in der Trade Republic App unter den Produktinformationen nach. Dort siehst du, in welcher Währung eine Anleihe notiert.

Kosten

In puncto Kosten ergeben sich die gleichen Erkenntnisse wie bei Unternehmensanleihen. Dank dem Wegfall der Verwaltungsgebühren sind Staatsanleihen gegenüber Festzins-ETFs kostenmäßig überlegen.

Allerdings musst du auch hier die Fremdkostenpauschale sowie den Spread beachten. Die Spanne bewegt sich dabei nach meinen Erfahrungen etwas weiter auseinander. Während der Spread bei etablierten Staaten (z. B. Deutschland oder Italien) häufig gar unter 0,1 % liegt, kann die Differenz bei weniger populären Länder-Anleihen (z. B. Rumänien oder Bulgarien) bis zu 1,5 % betragen.

Rendite

Abgesehen von der Länge der Laufzeit sowie dem Zinsumfeld hängt der Kupon von Staatsanleihen von der finanziellen Bonität des jeweiligen Landes ab. Dementsprechend erhältst du von Nationen wie Deutschland einen geringeren Zinssatz als von weniger stabilen Ländern wie Rumänien oder der Türkei.

Zum Vergleich habe ich untenstehend beispielhaft fünf Bonds aus dem Trade Republic Angebot herausgesucht, die den Mechanismus verdeutlichen. In Sachen Laufzeit bewegen sich die Anleihen alle bei 4,5 Jahren. Sie eignen sich deshalb ideal für einen Abgleich:

- Deutschland (ISIN: DE000BU25042, Fälligkeit: April 2030) = 2,21 % Kupon

- Frankreich (FR0011883966, Mai 2030) = 2,59 %

- USA (US91282CNG23, Mai 2030) = 3,68 %

- Rumänien (XS2178857954, Mai 2030) = 3,99 %

- Türkei (CS2790222116, Mai 2030) = 4,11 %

Damit bewegen sich die Fixed Income Anleihen leicht unter dem Niveau von Unternehmensanleihen und Festzins-ETFs, wenngleich die Renditen stark von der Bonität der Emittenten abhängen.

Risiko

Gerade im Hinblick auf das Ausfallrisiko überzeugen mich festverzinsliche Staatsanleihen mehr als Unternehmensbonds. Warum? Nun ja, eine Staatspleite ist deutlich unwahrscheinlicher als die Insolvenz eines Konzerns.

Im 21. Jahrhundert gab es mit Argentinien (2001) und Sri Lanka (2022) lediglich zwei Nationen, die offiziell als zahlungsunfähig gegenüber Gläubigern galten. In der Regel kommt es dank Rettungsschirmen wie dem IWF erst gar nicht zu solchen Zahlungsausfällen.

Aufgrund des Fortschritts der Globalisierung sind viele Staaten z. B. beim Handel aufeinander angewiesen. Eine Staatspleite hat so in der Regel auch negative Auswirkungen auf andere Länder.

Gleichwohl kann es zu Teilausfällen und Zahlungsverzügen bei Staatsanleihen kommen. Das zeigt etwa der Haircut bei griechischen Bonds im Rahmen der Eurokrise.

Laufzeit-ETF, Staats- oder Unternehmensanleihe: Was lohnt sich mehr?

Ob Festzins-ETF, Unternehmens- oder Staatsanleihe – jedes der Trade Republic Zinsprodukte bringt Vor- und Nachteile mit sich.

Wer mehr Rendite möchte, fährt mit einzelnen Unternehmensanleihen am besten. Speziell Bonds mit langen Laufzeiten von mehr als zehn Jahren bieten Kupons von über 5 % p. a. (je nach Investment Rating des Schuldners). Derlei Renditen findest du aufgrund des günstigen Zinsumfelds vor allem bei US-amerikanischen Wertpapieren. Allerdings trägst du hier auch das Wechselkursrisiko, wodurch deine Rendite letztlich schlechter ausfallen kann.

Zudem bündeln Investments in einzelne Unternehmensanleihen das Ausfallrisiko auf einem Emittenten. Gerät dieser in finanzielle Not, droht im Worst-Case-Szenario der Totalverlust deiner Geldanlage.

Gerade, wenn man den Zinssatz der Anleihe mit der Performance von Aktien vergleicht, erscheint eine Investition fragwürdig. Natürlich bergen Einzelaktien höhere Risiken als Anleihen, zumal sie keine garantierte Ausschüttung versprechen. Dividenden können beispielsweise gestrichen werden.

Dennoch spricht mich das Rendite-Risiko-Profil von Aktien im Vergleich zu Anleihen eher an. Vor allem, wenn man aus Überzeugung in ein einzelnes Unternehmen investiert (ob Anleihe oder Aktie), halte ich Aktien als die sinnvollere Option. Letztlich hängt die Entscheidung jedoch von der eigenen Risikoeinstellung, den Lebensumständen und dem Alter ab.

Bevorzugt man stabile Cashflows, haben Anleihen-Investments durchaus ihre Berechtigung. Im konkreten Fall der Trade Republic Zinsprodukte würde ich dann jedoch zur Geldanlage in Festzins-ETFs oder Staatsanleihen raten.

Laufzeit-ETFs und festverzinsliche Regierungsanleihen besitzen deutlich geringere Ausfallrisiken als Bonds einzelner Firmen. Bei Laufzeit-ETFs verteilt sich das Risiko auf mehrere Emittenten. Staatsanleihen bündeln das Risiko zwar auf einem Land, insbesondere aufgrund der wirtschaftlichen Verflechtungen sind Zahlungsausfälle jedoch recht unwahrscheinlich. Als besonders sicher gelten dabei Anleihen finanzstarker Nationen – z. B. Deutschland oder die USA.

Dennoch zeigt meine Analyse: Gegenüber einem klassischen Festgeldkonto überwiegen bei den Zinsprodukten von Trade Republic die Nachteile. Bei gängigen Laufzeiten von drei bis sechs Jahren liegen europäische Festzins-ETFs nur knapp über den deutlich sichereren Festgeldzinsen (geringeres Ausfallrisiko dank Einlagensicherung). Bei Staatsanleihen hängen die Renditen stark vom Investment Grade der Nationen ab. Mit finanzstarken Ländern erreicht man nur selten eine Outperformance gegenüber Festgeld.

Den größten Hebel des Trade Republic Angebots liefern Anlagen in US-Anleihen. Dank des höheren Leitzins der FED liegen die Renditen hier durchschnittlich 1,5 Prozentpunkte über europäischen Papieren. Das Währungsrisiko mindert jedoch die Attraktivität, weshalb ich solche Anleihen nicht als geeignete Alternative zu normalen Festgeld betrachte. Vor allem nicht für diejenigen, die Festzinsprodukte als sicheres Sparinstrument nutzen wollen.

Mit einem Festgeldkontos hast du zwar weniger Flexibilität als bei den Zinsprodukten von Trade Republic, dafür sind die Kuponzahlungen deutlich planbarer. Und das ist letztlich das, worauf es beim Sparen ankommt. Im folgenden Abschnitt zeige ich dir deshalb drei Festgeld-Alternativen, die sich meiner Meinung nach besser als „risikoloser“ Baustein für dein Portfolio eignen.

Alternativen zu den Trade Republic Festzins-Anleihen

Klarna Festgeld+

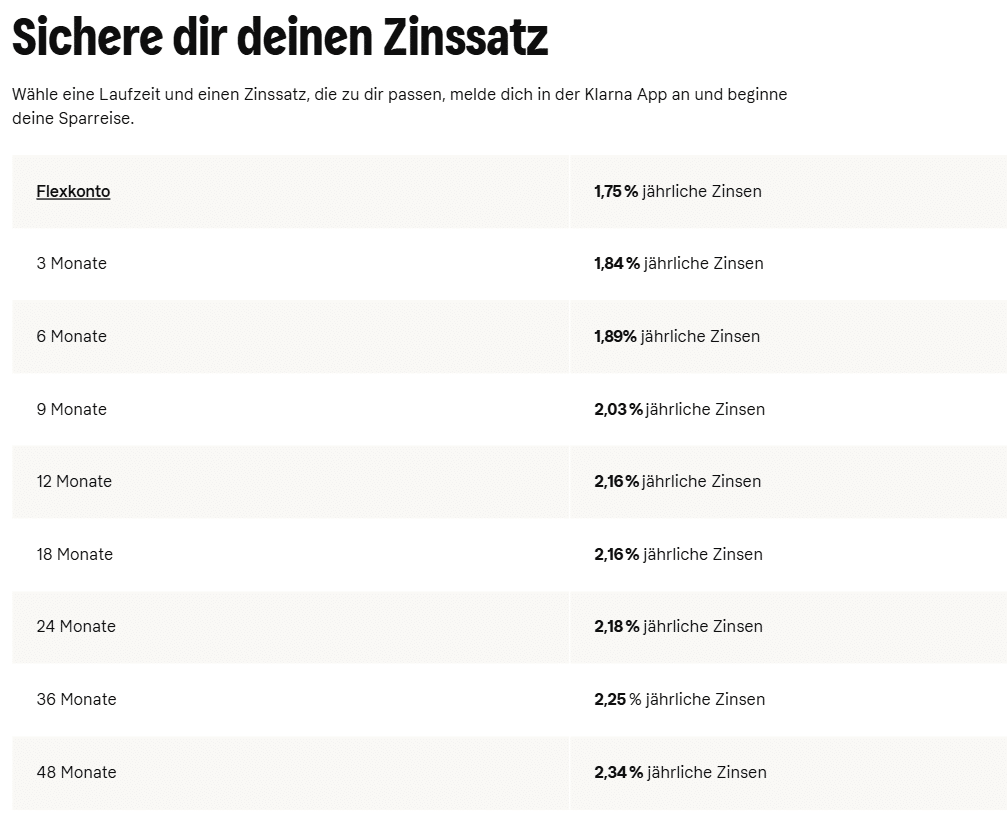

Die wohl offensichtlichste Alternative ist das Festgeld+ Angebot von Klarna. Der im Jahr 2005 gegründete Zahlungsdienstleister aus Schweden wurde vor allem durch sein Buy Now Pay Later Modell bekannt, hat sich in den letzten Jahren jedoch zu einer Größe beim Thema Festgeld etabliert.

Aktuell wirbt Klarna mit Festgeld-Zinsen von bis zu 2,34 % p.a. bei einer Laufzeit von 48 Monaten. Selbst bei einem Anlagezeitraum von einem Jahr liegt der Kupon noch bei 2,16 % p.a. und damit über dem Leitzins der EZB.

Für Klarna spricht nicht nur die nachgewiesene Seriösität, auch die Kontoeröffnung und der Geldtransfer laufen schnell und unkompliziert ab. Zudem gefällt mir die Einfachheit des Festgeld-Angebots. Du kannst alles Wichtige in wenigen Klicks über die Klarna App erledigen.

Meine bisherigen Erfahrungen mit Klarna waren durchweg positiv. In puncto Festgeld bist du beim schwedischen Anbieter gut aufgehoben.

Creditplus

Etwas weniger Bekanntheit dürfte die Creditplus Bank* genießen. Dabei ist die deutsche Bank aus Stuttgart bereits seit 1960 aktiv. Der Fokus liegt bei Creditplus auf den Themen Kredite, Versicherungen und eben Festgeld.

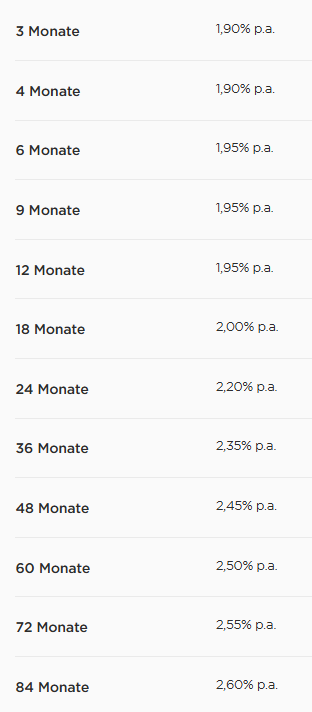

In Sachen Konditionen steht die Creditplus dem Angebot von Klarna in nichts nahe. Für eine vierjährige Festgeldanlage erhältst du gar 2,45 % p.a.. Zudem bietet Creditplus längere Laufzeiten an.

Du kannst Festgeldkonten für einen Zeitraum von bis zu 84 Monaten eröffnen. Dabei winkt ein maximaler Zinssatz von 2,60 % p.a. Insbesondere, wer in Sachen Festgeld gerne auf eine deutsche Bank vertraut, findet in Creditplus einen zuverlässigen Partner.

Credit Agricole

Zwar ist die Credit Agricole eine französische Bank, ihr Name dürfte dir jedoch auch als deutscher Anleger ein Begriff sein. Die zweitgrößte Bank Frankreichs beschäftigt über 150.000 Mitarbeiter und ist international tätig. Zum breiten Angebot zählen auch die seit Jahren hohen Zinsen auf Festgeldkonten.

Aktuell lockt Credit Agricole* mit einem Zinssatz von 2,55 % p.a. für vierjähriges Festgeld. Damit sind die Franzosen Spitzenreiter unter den drei vorgestellten Festgeld-Anbietern. Ähnlich wie bei Creditplus kann man einen Anlagehorizont von bis zu 84 Monaten auswählen. Bei der maximalen Laufzeit liegt die Rendite sogar bei 2,80 % p.a. – inklusive kostenloser Kontoführung.

Speziell diejenigen, die einen hohen Wert auf Zuverlässigkeit und Renommee legen, sind bei der Credit Agricole Bank an der richtigen Adresse. Noch dazu punkten die Franzosen mit erstklassigen Festgeld-Renditen.

Fazit

Trade Republic positioniert sich mit den neuen Zinsprodukten geschickt zwischen Sparbuch und Kapitalmarkt. Anleger erhalten Zugang zu echten Anleihen – und das bereits ab einem Euro. Das ist neu und durchaus innovativ. Dennoch sollte man sich vom Begriff „Festzins“ nicht täuschen lassen. Anders als beim Festgeld gibt es hier keine Einlagensicherung – stattdessen trägt man das volle Marktrisiko.

Die Rendite ist solide, aber nur begrenzt überzeugend. Besonders europäische Unternehmensanleihen und Laufzeit-ETFs bieten kaum Mehrwert gegenüber klassischen Festgeldangeboten. US-Anleihen wirken zwar attraktiver, sind aber mit Wechselkursrisiken behaftet.

Unterm Strich sind die Trade Republic Zinsprodukte ein spannendes Experiment für Zinsjäger mit Risikobewusstsein – aber kein Ersatz für ein sicheres Festgeldkonto. Wer Rendite mit ruhigem Gewissen sucht, fährt mit klassischem Festgeld meiner Meinung nach besser.

Du willst mehr zu den Produkten von Trade Republic erfahren? Hier findest du unseren umfangreichen Test des neuen Crypto Wallets.

FAQ – Häufig gestellte Fragen

Wann finden die Zinszahlungen der Anleihen statt?

Die Zinsprodukte von Trade Republic schütten quartalsweise Zinsen aus, insofern der Emittent über ausreichende finanzielle Mittel verfügt.

Kann man die Anleihen jederzeit verkaufen?

a, die Laufzeit-ETFs sowie Staats- und Unternehmensanleihen können zu jedem Zeitpunkt verkauft werden. Beachte jedoch, dass ein frühzeitiger Verkauf die Rendite mindern kann. Beispielsweise aufgrund des aktuellen Zinsumfelds.

Sind die Zinsprodukte von Trade Republic besser als Festgeld?

Für sicherheitsorientierte Anleger bleibt Festgeld die bessere Wahl. Die Renditedifferenz zu europäischen Festzins-ETFs ist gering, das Risiko bei Anleihen dagegen deutlich höher. Attraktiv sind nur bestimmte US-Bonds – und selbst dort spielt das Währungsrisiko eine Rolle.

Muss ich die Zinszahlungen der Emittenten verstuern??

Ja, Kuponzahlungen im Rahmen von Anleihen fallen in Deutschland unter die Abführungspflicht. Es gilt ein Satz von 25 % Kapitalertragsteuer + Soli und ggf. Kirchensteuer.