Lesedauer: 22 Min.

Nicht jeder Anleger dürfte die Technogym Aktie auf dem Schirm haben. Nach den Herausforderungen der Corona-Pandemie zeigt der Trend innerhalb der Fitnessindustrie klar nach oben. Als einer der führenden Anbieter von Fitnessgeräten profitiert Technogym von der positiven Entwicklung. Mit ihrem Fokus auf Wellness & Langlebigkeit treffen die Italiener den Puls der Zeit.

In unserer Technogym Aktienanalyse schauen wir detailliert auf das Familienunternehmen. Dabei beleuchten wir mittelfristige Wachstums- & Expansionschancen – geben aber auch eine Einschätzung zu Schwächen & Risiken des Geschäftsmodells. Zum Schluss werfen wir einen Blick auf die Bewertung der Aktie und klären, ob sich ein Einstieg auf dem aktuellen Niveau lohnt.

Inhaltsverzeichnis

Informationen zur Technogym Aktie

| Unternehmen | Technogym S.p.A. |

| ISIN | IT0005162406 |

| Börsenkürzel | TCCHF |

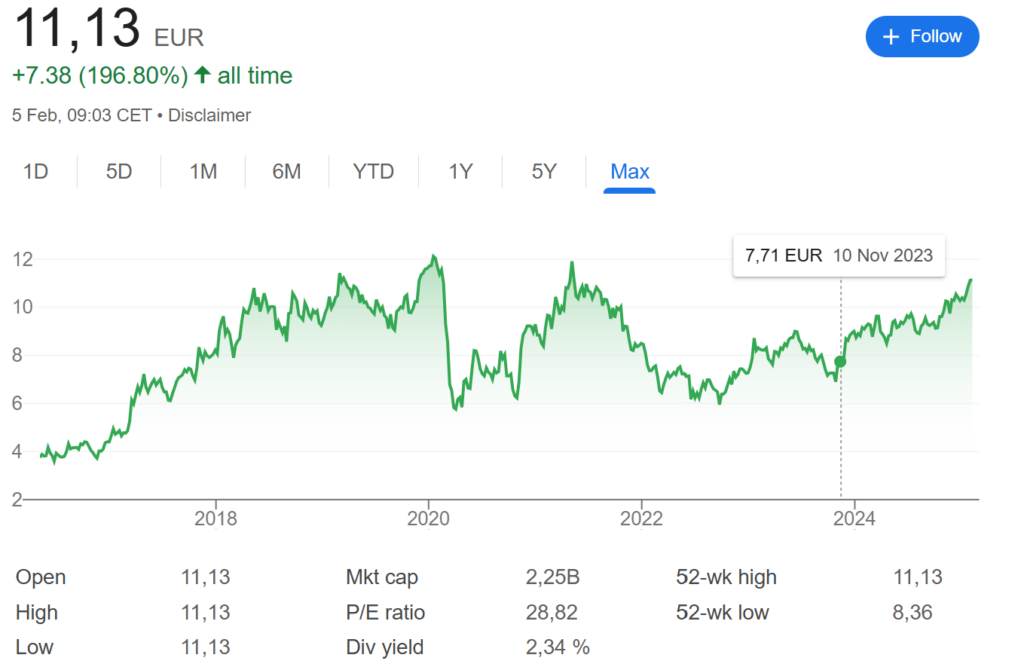

| Aktienkurs | 11,13 € |

| Marktkapitalisierung | 2,3 Mrd. € |

| Abfragedatum | 05.02.2025 |

Das Unternehmen im Überblick

Seit mehr als 40 Jahren agiert Technogym als einer der bedeutendsten Player auf dem Markt für Fitnessgeräte. Angefangen hat alles ganz klein. Im Jahr 1983 entwarf Nerio Alessandri (Gründer & bis heute CEO) die ersten Trainingsmaschinen. Wohl gemerkt in der Garage seiner Eltern.

Seither erweiterte Technogym das Produktportfolio fortlaufend. Von Cardio-Geräten (Laufbänder, Crosstrainer & Indoor-Cycling) über funktionale Maschinen (z.B. Rudergeräte, Latzug, Beinpresse) bis hin zu Freihanteln, Hantelbänken und Co. – Technogym produziert so ziemlich alles, was man im Fitnessstudio findet.

Der Firmensitz des Familienunternehmens liegt im italienischen Cesena. Neben Nerio Alessandri bekleiden auch zwei seiner Kinder Management-Posten im Unternehmen. Die Nachfolge scheint klar geregelt. Mit der Wellness Holding SRL agiert die Alessandri-Familie zudem als größter Aktionär (34%), wobei sie mit mehr als 50% der Stimmrechte die klare Kontrolle inne hat.

Seit dem Börsengang im Jahr 2016 hat sich die Firma prächtig entwickelt. Der Aktienkurs stieg seit dem IPO von 3,95 € auf 11,13 € (Kursrendite von 282%). Das All-Time High bei 11,67 € liegt jedoch schon mehr als fünf Jahre zurück.

Der Hauptgrund hierfür ist der 50-prozentige Kurssturz zu Beginn der Corona-Pandemie, welche die Fitnessbranche stark traf. Etliche Fitnessstudios mussten vorübergehend schließen.

Mittlerweile haben sich der Sektor und Technogym von der Umsatzflaute erholt. Das italienische Sportunternehmen ist zu altem Wachstum zurückgekehrt und offenbart vielversprechende Chancen, auf die wir im Folgenden genauer schauen.

Geschäftsmodell

Business Breakdown

Bildquelle: Technogym

Wenn du eine Mitgliedschaft in einem Fitnessstudio hast, dürfte dir der Name Technogym geläufig sein. Insbesondere in Europa dominieren Technogyms Geräte die Flächen der Trainingshallen.

Die Produktpalette erstreckt sich von Laufbändern und Indoor Bikes über Maschinen für das Krafttraining bis hin zu Hantel-Equipment jeglicher Art (Kurz- und Langhanteln, Hantelbänke, Kettle Bells etc.). Das Angebot deckt sämtliche Anforderungen der Innenausstattung eines Fitnessstudios ab. Häufig greifen Club-Betreiber bei der Renovierung der Trainingsflächen ausschließlich auf Technogym zurück.

Die Produkte stehen für einen extrem hohen Qualitätsstandard. Die Gerätschaften fallen preislich ins Premium-Segment. So setzt z. B. ein Großteil der Luxus-Hotelketten auf Maschinen von Technogym.

Der hohe Qualitätsanspruch macht sich auch in den Preisen bemerkbar. Im Vergleich zu Konkurrenten wie Matrix Fitness (eine Marke der Johnson Health Tech Gruppe) zahlen Technogym Kunden häufig den doppelten oder dreifachen Preis. Die hohe Kundenzufriedenheit erlaubt einen derartigen Spielraum bei der Preisgestaltung.

Bildquelle: Technogym

Außerdem sind die Italiener seit 2000 durchgängiger Ausrüster der Olympischen Sommerspiele. Eine wertvolle Partnerschaft, die das Markenimage des Familienunternehmens auf ein neues Level gehoben hat. Etliche Profisportler nutzen das Equipment auch außerhalb von Olympia zur Wettkampfvorbereitung.

Ein großer Pluspunkt der Geräte ist die digitale Kompatibilität. KI-gestützte Apps wie die MyWellness App zeichnen persönliche Trainingsdaten auf, entwerfen individuelle Programme und geben Empfehlungen zur Trainingsoptimierung.

Hiermit lässt sich das Trainingserlebnis enorm verbessern. Vor allem Anfängern helfen die Tools des Technogym Ecosystems beim Einstieg in die Fitnesswelt, indem sie konkrete Tipps und Anleitungen liefern.

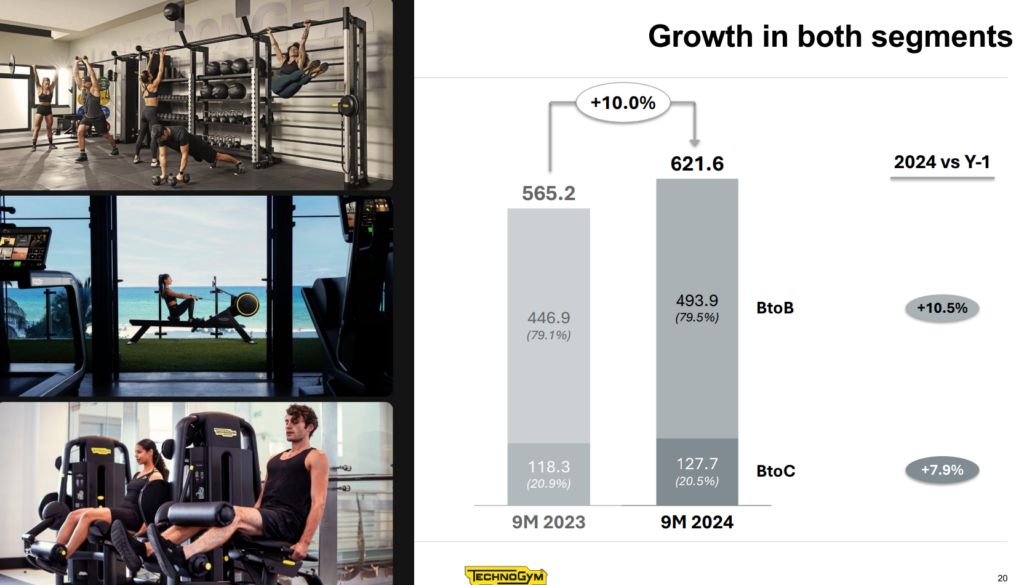

Kundenwachstum im B2B und B2C Bereich

Technogyms Angebot richtet sich an zwei Kundengruppen: B2B (Betreiber von Fitnessstudios, Hotels, Unternehmen, Kreuzfahrtschiffe, Sportvereine) und B2C-Kunden (Private Endverbraucher, die sich z. B. ein Homegym einrichten).

80% der Umsätze entfallen auf B2B-Kunden, 20% auf das B2C-Segment.

Wachstumstreiber in der Post-Corona Phase ist der B2B-Bereich, der im Geschäftsjahr 2023 ein Umsatzwachstum von 15,5% erreichte. Das B2C-Geschäft stagniert hingegen (Wachstum von 0,2%).

Die „Flaute“ im B2C-Segment lässt sich jedoch anhand der ungewöhnlich hohen Nachfrage während der Pandemie erklären. Damals investierten viele Privatleute in die Einrichtung eigener Homegyms, um während des Lockdowns trainieren zu können. Der Heimbedarf ist auf kurzfristige Sicht gesättigt, zumal es sich bei der Investition in Fitnessgeräten um Anschaffungen für ein Jahrzehnt handelt. Die Situation ähnelt damit Corona-Highflyern wie der Fahrrad- oder Wohnmobilindustrie, in denen die Produkte ebenfalls lange Lebenszyklen besitzen.

Langfristig sollten die Umsätze im Privatkunden-Bereich wieder anziehen. In Zeiten von Homeoffice, familiären Verpflichtungen & Co. ermöglicht ein Fitnessbereich zu Hause maximale Flexibilität in Sachen Training. Der Trend zu Homeoffice und „Zeitoptimierung“ dürfte weiter zunehmen. Zuversichtlich stimmen die Umsatzzahlen der ersten neun Monate 2024. Hier legte das Segment im Jahresvergleich um ca. 8% zu.

Umsatzströme

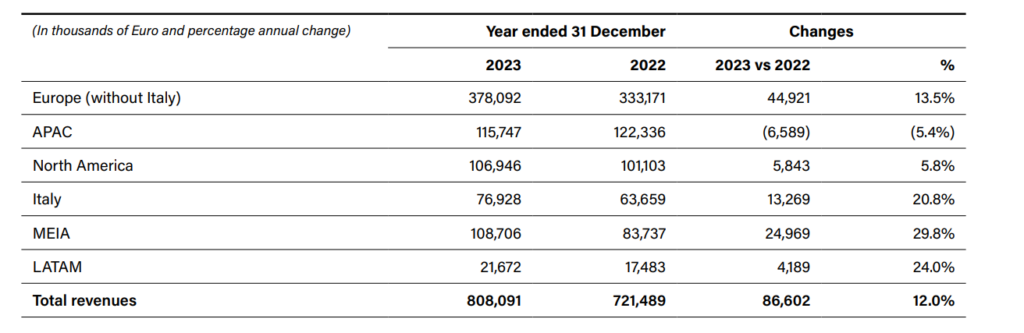

Fast 50% der Umsätze erzielt Technogym auf dem Heimatmarkt in Europa. Dennoch hat es das Management geschafft, eine globale Präsenz aufzubauen. Den restlichen Umsatz generiert der Konzern diversifiziert aus Asien/Pazifik, Amerika, Afrika und dem Nahen Osten.

In einem Bloomberg-Interview erklärte CEO Nerio Alessandri, dass die größten Wachstumschancen im Nahen Osten (z. B. VAE und Saudi-Arabien), Afrika (Nigeria) und Asien (Indien) lauern.

Während die Entwicklung in Asien zuletzt stockte, hat sich Technogym insbesondere im Nahen Osten eine starke Präsenz aufgebaut und dürfte vom Gesundheitstrend in Metropolen wie Dubai oder Riad profitieren. Zu den bedeutendsten Kunden zählen dort vor allem Luxus-Hotels, die Technogym Geräte für die Einrichtung hauseigener Fitness Clubs verwenden.

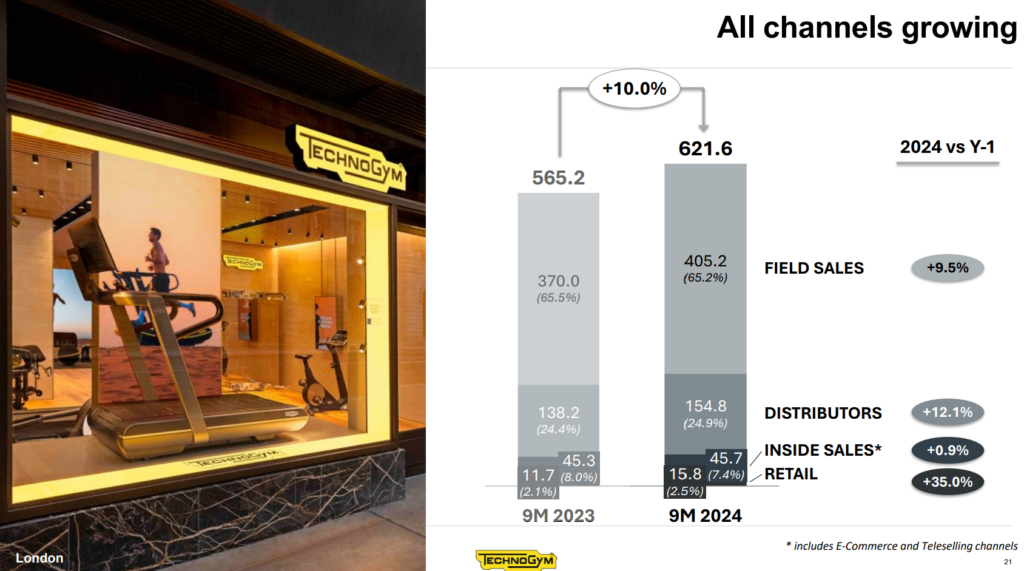

Ca. zwei Drittel der Verkäufe wickelt Technogym über den Außendienst ab (speziell bei B2B-Abnehmern wie Fitnessstudios). Das mag im digitalen Zeitalter rückständig klingen. Wir sprechen bei Fitnessgeräten jedoch von Produkten mit Verkaufspreisen im vier- bis fünfstelligen Bereich. Ein Laufband von Technogym kostet z.B. knapp 11.000 €. Eine Hantelbank um die 2.000 €.

Bei Neueinrichtungen ergeben sich je nach Größe des Fitnessstudios schnell Investitionen im Millionenbereich. Das Equipment ist von entscheidender strategischen Relevanz für die Gym-Inhaber. Entsprechend gut überlegt muss die Auswahl der Geräte sein. Deshalb macbt der Ansatz von Technogym Sinn, auf enge Kundenbeziehungen und Vor-Ort Besuchen zu setzen.

Showrooms sowie das Technogym Village in Cesena ermöglichen den Kunden Live-Tests der Geräte und tragen zu einer positiven Kaufentscheidung bei.

Markt & Wettbewerb für Fitnessgeräte

Gemäß diverser Studien wird der Markt für Fitnessgeräte auf ein Volumen von ca. 14 Mrd. € geschätzt. Bis 2030 rechnen Marktforscher mit einem jährlichen Wachstum im mittleren einstelligen Prozentbereich (ca. 5-6%).

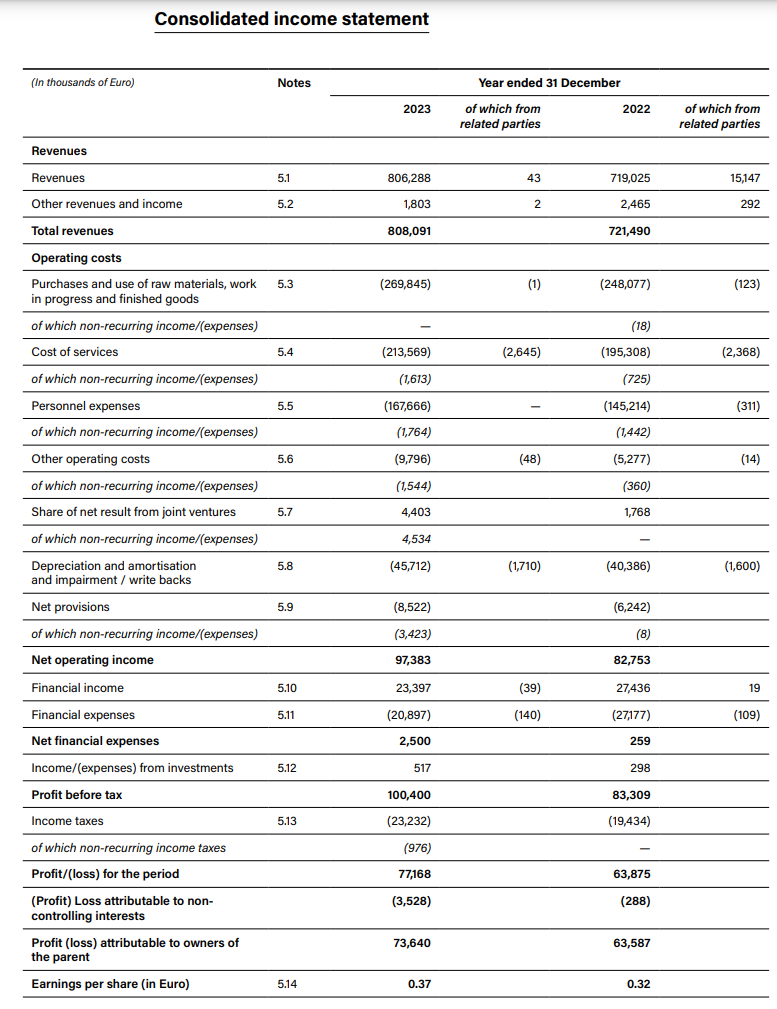

Technogym konnte seinen Umsatz im letzten Jahr um 12% auf 808 Mio. € steigern. Für das Geschäftsjahr 2024 steuert die Firma aus Cesena auf eine weiter Steigerung von ca. 10% und ein Verkaufsvolumen von 900 Mio. € zu. Technogyms Marktanteil beläuft sich demnach auf 6-7%.

Direkte Konkurrenten wie Johnson Health Tech, Life Fitness oder Peloton (mit der Marke Precor) kommen auf ähnliche Umsatzwerte. Der Markt für Fitness-Equipment ist breit gestückelt, ohne dass sich ein Unternehmen als klare Nr. 1 abhebt.

Ein konzentrierter Nischenfokus innerhalb des Marktes ist deshalb umso wichtiger. Technogm fährt einen wellnessorientierten Ansatz und setzt neben hohen Produktionsstandards auf ein innovatives Gerätedesign.

Der größere Wellnessmarkt (Volumen von ca. 4 Bio. €) wächst schneller mit einer CAGR von knapp 10% p.a. Technogyms Angebot überschneidet sich mit diesem Markt, was einer der Gründe für den überproportionalen Umsatzansteig von 10% + p.a. sein dürfte.

Ohnehin sollte das Wachstum der Branche angesichts des Trends zu einem gesundheitsorientierten Lebensstil intakt bleiben. Ich bin optimistisch eingestellt und rechne mit einer Outperformance Technogyms gegenüber der restlichen Fitnessindustrie mit Umsatzsteigerungen von 8-10% p.a. bis 2030.

Technogyms Finanzkennzahlen

Bilanz

Die Bilanz von Technogym weist keine nennenswerten Auffälligkeiten auf. Das Eigenkapital lag zum 30.06.2024 bei 330 Mio. €. Dies entspricht einer soliden Eigenkapitalquote von 40%.

Alessandris Firma hält fast 200 Mio. € in Cash. Dieser liquide Bestand deckt beinahe 10% des Marktwerts ab. Zudem hat Technogym kaum langfristige finanzielle Verbindlichkeiten in der Bilanz. Diese Kombination öffnet den Raum für Investitionen sowie Akquisitionen kleinerer Wettbewerber.

In der jüngsten Vergangenheit verzichteten die Italiener jedoch auf Übernahmen. Vielmehr konzentrieren sie sich auf organisches Wachstum. Erträge setzt das Management für Aktienrückkäufe und Dividendenzahlungen ein.

In 2024 kaufte man mithilfe Share Buybacks Aktien im Wert von 20 Mio. € zurück. Die Dividende lag bei 0,26 € pro Aktie, was bei einem Gewinn von 0,37 € einer Ausschüttungsquote von 70% entspricht. Die jüngste Historie zeichnet ein ähnliches Bild.

Wir sprechen also von einem aktionärsfreundlichen Unternehmen. Allerdings darf man nicht vergessen, dass die Alessandri-Familie mehr als ein Drittel der Aktien hält. Sie profitieren deshalb von hohen Dividendenzahlungen.

Für meinen Geschmack könnte die Ausschüttungsquote etwas geringer ausfallen. Das Geld könnte man z. B. für aussichtsreiche Innovationsprojekte nutzen. Im Sinne der Steueroptimierung wäre ein stärkerer Fokus auf Aktienrückkäufe denkbar.

Verpasse keine neue Aktienanalyse mit dem FP Newsletter

Der Steueraspekt ist aus deutscher Anlegersicht noch aus einer weiteren Perspektive relevant: Neben der deutschen Abgeltungssteuer fällt italienische Quellensteuer auf Dividendenzahlungen an. Deutschland besitzt jedoch ein Doppelbesteuerungsabkommen mit Italien. Damit rechnet die Depotbank in der Regel 15% auf die deutsche Abgeltungssteuer an.

Die restlichen 11 Prozent kannst du dir nur über ein komplexes Rückerstattungsverfahren von der italienischen Behörde zurückholen. Gemäß Erfahrungsberichten kann es mehrere Jahre dauern, bis die Erstattung auf dem Konto ankommt. Man sollte abwägen, ob sich der zeitliche Aufwand für die Antragstellung lohnt.

Wie auch immer, wir sprechen hier nur von einem kleinen Wermutstropfen. Für mich wäre das Steuerthema kein Argument, um von einem Kauf italienischer Wertpapiere abzusehen.

Gewinn- und Verlustrechnung

Zunächst mag der Blick auf die Umsatz- und Gewinnentwicklung seit 2017 ernüchtern. So konnte der Umsatz von 598 auf 807 Mio. € (2023) anziehen. Das entspricht einer Wachstumsrate von 5,1 % p.a. Der Gewinn je Aktie erhöhte sich im gleichen Zeitraum nur um 3,6% p.a.. Die Nettomarge zeigt also einen negativen Trend.

Generell bevorzuge ich es, auf langfristige Entwicklungen zu schauen. Im Fall von Technogym greift der Vergleich der Zahlen aus 2017 und 2023 jedoch zu kurz.

Die Fitnessindustrie wurde wie kaum eine andere Branche von den Corona-Maßnahmen getroffen. Monatelange Schließungen und Mitgliederrückgänge sorgten für Existenzängste bei den Betreibern. Einige Clubs überlebten nur dank staatlicher Hilfen, andere rutschten gar in die Insolvenz.

An Investitionen in neue Fitnessgeräte war nicht zu denken. Dementsprechend sorgte die Pandemie für massive Umsatzrückgänge bei Herstellern wie Technogym. Die Umsätze des Konzerns brachen im Jahr 2020 um fast 25% ein. Das Privatkunden-Segment konnte die Verluste aus dem B2B-Bereich nur geringfügig abfedern.

Seither steigt der Investitionshunger von Studios, Hotels & Co. jedoch wieder an. Im Vergleich zu 2020 wuchsen die Umsatzzahlen um knapp 17% pro Jahr. Der Gewinn sogar um 27% p.a.

Von „normalen“ Verhältnissen auf dem Fitnessgerätemarkt können wir jedoch erst seit dem Jahr 2023 sprechen. Der erwartete Umsatzanstieg von 10% für das Geschäftsjahr 2024 eignet sich am ehesten als Prognose für die kommenden Perioden.

Größere Sorgen bereitet der Blick auf die Nettomarge. 2023 lag diese bei 9,1%. Zum Vergleich: Im Jahr 2019 schaffte Technogym eine Marge von 12,5%. Ein genauerer Blick in die Zahlen verrät: Der Margenrückgang kommt insbesondere durch Steuereffekte & Abschreibungen zustande. Hier handelt es sich teilweise um einmalige Anpassungen.

Bei den wesentlichen Kostentreibern Personal & Produktion zeigt das Unternehmen Optimierungspotenzial. Das schärft die Hoffnung auf überproportionale Gewinnanstiege durch verbesserte Margen in der Zukunft.

SWOT-Analyse: Chancen & Risiken der Technogym Aktie

Stärken & Schwächen

Stärken

- Etablierte Brand: Dank weltweiter Partnerschaften & jahrelanger Präsenz genießt Technogym ein hohes Kundenvertrauen. Das erleichtert Kooperationen & Folgeaufträge.

- Hohe Produktqualität: Technogyms Fitnessgeräte glänzen mit Zuverlässigkeit & Innovation. Das schätzen die Kunden.

- Pricing-Power: Trotz eines breiten Marktes schafft es Technogym, höhere Verkaufspreise als die Konkurrenz durchzusetzen. Einerseits aufgrund der Premium-Standards, andererseits dank des guten Standings in der Fitness-Branche.

- Aktionärsfreundliches Management: Hohe Ausschüttungsquoten + Aktienrückkaufprogramme sind der Regelfall bei Technogym.

Schwächen

- Schwächelnde Nettomarge: Die Marge liegt noch immer unter dem Vor-Corona Niveau. Der Verweis auf einmalige Steuer- & Abschreibungseffekte macht Hoffnung auf eine baldige Rückkehr zu Margen von über 10%.

- Italienische Quellensteuer: Durch die hohe italienische Quellensteuer ergibt sich ein steuerlicher Nachteil für deutsche Anleger bei Dividendenzahlungen. Eine Rückerstattung ist zwar möglich. Zeitlicher Aufwand & langwierige Bearbeitungsprozesse machen diese jedoch unattraktiv.

- Abhängigkeit von der Gründerfamilie: Mit einer Stimmenmehrheit von über 50% hält die Alessandri-Familie alle Zügel in der Hand. Jede wichtige Entscheidung läuft über ihren Tisch. Die positive Unternehmensentwicklung der letzten Jahrzehnte zeigt jedoch, dass dies kein Nachteil sein muss.

Chancen & Risiken

Chancen

- Anhaltender Gesundheitstrend: Immer mehr Menschen leben bewusst und achten auf ihre körperliche Fitness. Technogyms Fokus auf Langlebigkeit & Wellness bedient diese Bedürfnisse optimal. Zudem geht der Trend weg von Vereins- hin zu Individualsport. Fitnessstudios & Gerätehersteller profitieren von der Entwicklung.

- Technogym Ecosystem: Mithilfe von Apps & KI-gestützter Technologien verfügt Technogym über umfangreiche Gesundheitsdaten von Millionen Trainierenden. Dies offenbart Wettbewerbsvorteile gegenüber direkten Konkurrenten: Bspw. bei der Design-Optimierung von Fitnessgeräten oder der Ausweitung des Produktangebots (z. B. in Form kostenpflichtiger Premium-Abos innerhalb der Technogym Apps)

- Wachstumspotenzial im B2C-Bereich: Nach dem starken Corona-Zyklus ebbte der Aufschwung im B2C-Segment zuletzt ab. Mittelfristig dürften Homegyms weiter an Bedeutung gewinnen. Besonders, weil das Thema Flexibilität eine größere Rolle im Alltag spielt.

- Globale Präsenz: Technogym erzielt in allen Teilen der Erde nennenswerte Erträge. Einzelne Regionen federn konjunkturelle Schwächen anderer Segmente ab. CEO Nerio Alessandri sieht die Firma gut aufgestellt in Wachstumsmärkten wie dem Nahen Osten oder Afrika. Einzig in Asien/Pazifik stockte das Wachstum zuletzt. Dort darf das Unternehmen nicht den Anschluss verlieren.

Risiken

- Abnehmspritzen & Medikamente: Abnehmspritzen, Pillen & Co. könnten für ein geringeres Aktivitätslevel innerhalb der Gesellschaft sorgen. Persönlich sehe ich hier nur eine geringe Gefahr für Technogym. Sport & Fitness sind Balsam für Körper & Seele. Präparate & Spritzen können solche Gefühle und gesellschaftlichen Zusammenkünfte nicht ersetzen.

- Breiter Markt: Im Fitnessmarkt tummeln sich etliche Anbieter. Der Konkurrenzdruck ist groß. Technogym sollte seine hohen Produktstandards beibehalten, um sich weiter im Markt zu etablieren.

- Steigende Produktionskosten: Technogym produziert seine Geräte in Europa. Die Kosten für Material & Löhne liegen über denen von Anbietern, die ihre Waren in Asien & Co. herstellen. Wie bei allen produzierenden Unternehmen besteht die Gefahr, dass die Kosten mittelfristig überproportional ansteigen (z. B. Energie- und Materialkosten, Lohnerhöhungen durch Fachkräftemangel).

Bewertungsniveau der Aktie

Finanzielle Bewertung

Es scheint, als hätte Technogym den Rückenwind der vergangenen Jahre in 2024 transportiert. Die Zahlen zum 30.09.2024 zeigen ein Umsatzwachstum von 10% p.a. Bei verbesserten Margen ist für das Geschäftsjahr 2024 mit einem Gewinn je Aktie von 0,43 € (+15% YoY) zu rechnen.

Auf Basis des aktuellen Kurses (11,13 €) ergibt sich ein 2024er KGV von ca. 26. Schaffen die Italiener in 2025 ähnliche Wachstumsraten im Bereich von 15%, sprechen wir von einem KGV 2025e in Höhe von ca. 23.

| KGV 2024e | KGV 2025e | Historisches KGV (bereinigt) |

| 26 | 23 | 25 |

Das aktuelle Bewertungsniveau entspricht somit dem historischen Mittelwert. Seit 2017 lag das durchschnittliche KGV der Technogym Aktie bei ca. 25 (ohne Berücksichtigung des Ausnahmejahres 2020).

Die Herausforderung dürfte sein, ein Gewinnwachstum im Bereich von 10-15% pro Jahr in den nächsten 5+ Jahren aufrecht zu halten. Solche Gewinnentwicklungen sind der Schlüssel, um KGV-Bewertungen im Bereich von 20 bis 25 zu rechtfertigen.

Früher galten PEG-Ratios von <1 als Maßstab für eine günstige Aktienbewertung. Derlei Aussagen sind in meinen Augen nicht mehr zeitgemäß, Insbesondere, wenn wir in Qualitätsunternehmen mit starkem Wachstum investieren wollen.

Zudem glaube ich, dass wir uns generell an höhere Bewertungsniveaus bei Aktien gewöhnen müssen. Einerseits aufgrund der breiteren Zugänglichkeit & Informationsbeschaffung. Andererseits, weil Aktien als langfristige Anlageklasse alternativlos sind.

Als Richtlinie nutze ich deshalb gerne eine PEG-Ratio von 2. Technogyms Aktie liegt auf Basis der aktuellen Schätzungen unter dieser Schwelle.

Weiche Faktoren

Marke

Technogym gilt innerhalb der Fitness-Branche als Premium-Anbieter. Marken wie LVMH, Hermes oder Ferrari zeigen, dass die Börse Luxus höher bepreist. Sicherlich fällt das Alessandri-Imperium nicht ganz in diese Kategorie.

Dennoch sind die hohen Produktionsstandards sowie die starke Innovationskraft Indikatoren für eine verhältnismäßig höhere Bewertung an der Börse.

Image

Die Außendarstellung der italienischen Firma ist durchweg positiv. Die Bewertungen auf Mitarbeiter-Portalen wie Kununu oder Glassdoor fallen branchenüblich aus. Auch die jüngste Presse enthält keine negativen Berichte in Form von Skandalen oder unerwarteter Enthüllungen.

Vielmehr nehme ich Technogym als ein Familienunternehmen mit jahrzehntelanger Erfahrung samt bewiesener Innovationskraft wahr.

Fazit – Technogym Aktie in 2025 kaufen?

Bei Finanzpedale steht ein langfristiger Anlagehorizont im Mittelpunkt. Wenn ich in einzelne Aktien investiere, dann möchte ich das Unternehmen für 5+ Jahre in meinem Portfolio halten. Die Aktie sollte in diesem Zeitraum ein zweistelliges Renditepotenzial (besser 15% p.a.) besitzen.

Mit solchen Renditen werden wir den Referenzmarkt (z. B. MSCI World) in der Regel schlagen. Eine Outperformance sollte das Ziel bei der Aktienauswahl sein. Andernfalls stellen ETFs die sinnvollere & zeitsparendere Anlagemöglichkeit dar (eine Ausnahme sind Einzelinvestments aus moralischen Überzeugungen).

Die wesentlichen Renditetreiber sind dabei das Bewertungsniveau sowie das Gewinnwachstum der Unternehmen. In puncto Multiples (KGV, KUV etc.) liegt Technogym innerhalb der historischen Range. Bleibt das Unternehmen auf Kurs, sind KGVs im Bereich von 25 auch mittelfristig möglich. Großen Spielraum nach oben gibt es jedoch nicht. KGV von >30 erscheinen unrealistisch. Dafür müsste das Wachstum noch einmal gehörig anziehen. Der geringe Streubesitz macht die Aktie zudem unattraktiv für institutionelle Investoren.

Das größere Potenzial liegt bei Technogym im Bereich der Gewinnsteigerungen. Gelingt eine Fortsetzung des jüngsten Trends, sind Renditen von 12-15% p.a. (inkl. Dividenden) über 5+ Jahre möglich. Entscheidend für die Entwicklungen sind die folgenden Faktoren:

- Rückkehr zu Nettomargen im Vor-Corona-Bereich (12-13%)

- Überproportionales Umsatzwachstum innerhalb des Fitnessmarkts durch Pricing-Power & Innovationskraft

- Erschließung neuer Umsatzquellen (z. B. mithilfe des Technogym Ecosystem)

Trotz der jüngsten Kurs-Rallye ist es sicherlich nicht zu spät, in die Aktie zu investieren. Vor allem, wenn man einen langfristigen Ansatz verfolgt. Technogym notiert weder auf einem günstigen, noch auf einem besonders teuren Bewertungsniveau.

Wie immer gilt: Mach‘ deine eigene Analyse & hinterfrage die Entwicklung des Unternehmens kritisch, bevor du eine Kaufentscheidung triffst.

Häufig gestellte Fragen zur Technogym Aktie

Wo kann ich die Technogym Aktie kaufen?

Die Technogym Aktie ist an allen gängigen deutschen Börsenplätzen handelbar (z. B. gettex, Xetra und Lang & Schwarz).

Ist die Technogym Aktie bei Lang & Schwarz handelbar?

Ja, die Technogym Aktie ist bei Lang & Schwarz handelbar.

Ist Technogym eine Dividendenaktie?

Ja, Technogym ist für seine großzügige Dividendenpolitik bekannt. In der Regel schütten die Italiener über 50 Prozent ihrer Gewinne als Dividende aus. Die Dividendenrendite liegt historisch zwischen 2 und 3 %.

Wie hoch ist die Dividende von Technogym in 2025?

Technogym schüttet im Mai 2025 0,30 € je Aktie als Dividende aus. Hinzu kommt eine Sonderdividende in Höhe von 0,50 € je Aktie.