Lesedauer: 3 Min.

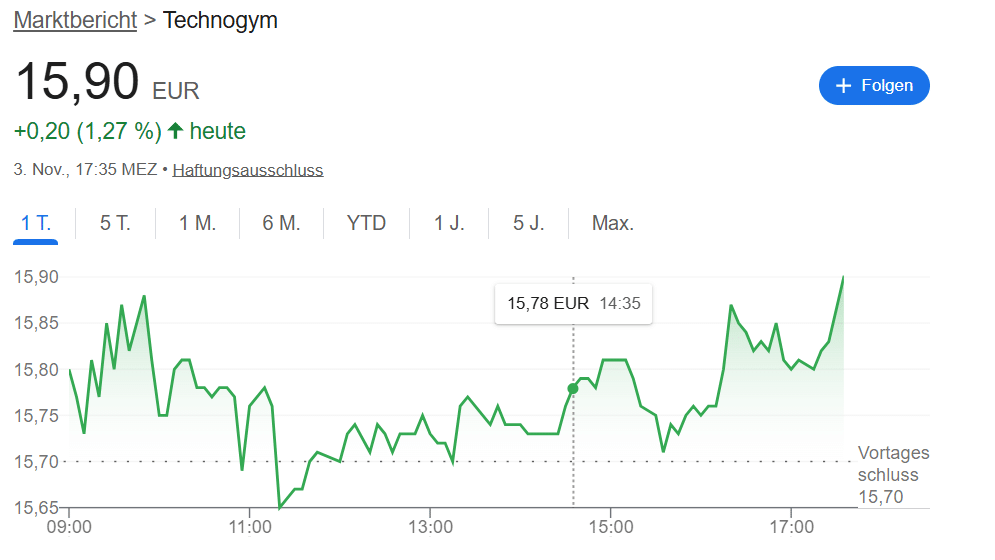

Als wir Technogym bei Finanzpedale im Februar 2025 erstmals analysierten, lag die Aktie bei einem Kurs von 11,13 €. Heute, knapp zehn Monate später, notiert die Aktie bei 15,90 €. Hinzu kam eine satte Dividende von 0,80 €. In diesem Beitrag blicken wir auf die Q3 Zahlen des Fitnesskonzerns zurück und bewerten, inwiefern der aktuelle Kurs berechtigt ist.

Technogym übertrifft die Erwartungen

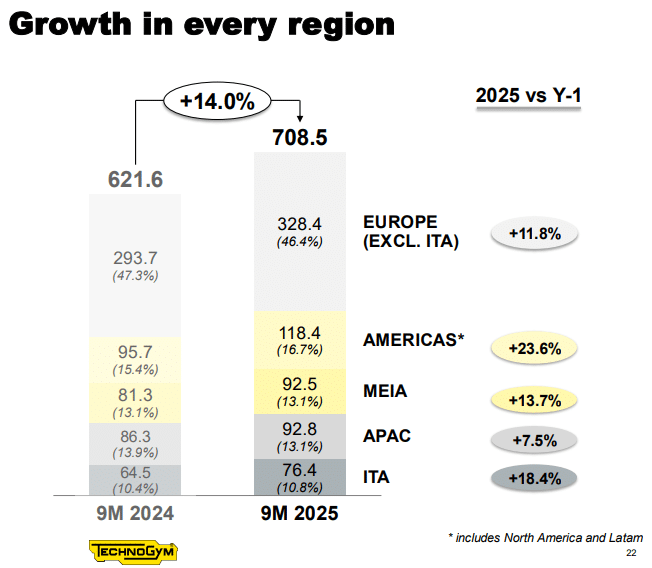

Zweistellige Wachstumsraten beim Umsatz hatte ich Technogym zugetraut. Meine Schätzungen gingen dabei in Richtung 10-12 %. Dass wir im Jahr 2025 bislang von über 14 % sprechen – damit hatte ich nicht gerechnet. 709 Mio. € erwirtschaftete die Firma aus dem italienischen Cesena zwischen Januar und September 2025. Angaben zum Gewinn veröffentlicht Technogym gewohntermaßen nur im halbjährlichen Abstand.

Angesichts der Erkenntnisse aus den H1 Zahlen könnten wir beim Gewinn je Aktie in etwa bei 0,55 € landen. Eventuell ist sogar noch etwas Luft nach oben. Auf Basis des aktuellen Kurses liegt Technogym demnach bei einem 2025er KGV von 29. Das ist ambitioniert. Dennoch würde ich nicht von einer Überbewertung sprechen.

Technogym wächst dynamischer, als man es erwartet hätte. Entsprechend zahlt man für das Unternehmen ein höheres Multiple. Zudem sollten wir uns ins Gedächtnis rufen, dass die Aktie in den vergangenen Jahren schon öfter oberhalb eines KGVs von 30 notierte.

Bei Technogym passt das Gesamtbild. Die Pipeline der Italiener ist gut gefüllt. Zudem kommt CEO Alessandri in regelmäßigen Abständen mit neuen Projekten um die Ecke. Kürzlich gab er die Ausrichtung einer Laufband-WM bekannt. Wir reden hier natürlich von einem Marketing-Event – nennenswerte Umsätze wird die Veranstaltung nicht einbringen. Es könnte jedoch zu einer verbesserten Markenwahrnehmung beitragen.

Die Umsätze wuchsen in allen Regionen. Technogym hat sich als internationaler Player etabliert. Auf jedem Kontinent erzielt der Konzern nennenswerte Erträge. Das stärkste Wachstum verzeichnet man aktuell in Amerika (+24 %) und dem Heimatmarkt Italien (+18 %).

Der langfristige Trend stimmt

Ich bleibe weiter optimistisch und halte Gewinnsteigerungen von 15 % p.a. bis 2030 für machbar. Gelingt das, wird die Börse den Fitnesskonzern je nach Marktphase auch weiter mit KGVs im Bereich von 25 bis 30 bepreisen.

Sicherlich gab es schon mal „bessere“ Zeitpunkte, um in die Aktie einzusteigen. Gerade wenn man einen Anlagehorizont von 5+ Jahren hat, macht es jedoch wenig Sinn, auf ein niedrigeres KGV von z.B. 23 zu warten. Schließlich weiß keiner, wann und ob die Aktie dieses Bewertungsniveau wieder erreicht. Im schlechtesten Fall steht man so jahrelang an der Seitenlinie und verpasst Rendite.

Das ist auch der Hauptgrund, weshalb ich wenig von individuellen Kurszielen halte, bei deren Erreichen man in eine Aktie einsteigen möchte. Denn: In den meisten Fällen sieht eine Aktie diesen Kurs nie wieder. Und falls doch, sind nicht selten operative Schieflagen der Auslöser des Kursabfalls.

Ich halte es deshalb gerne mit Warren Buffett: „Lieber in ein herausragendes Unternehmen zu einem fairen Preis investieren, als in ein faires Unternehmen zu einem günstigen Preis.“ Ersteres trifft auf Technogym zu. Die Firma trifft den Nerv der Zeit. Die Trends zu Longevity & Gesundheit sollten die Geschäfte auch in den kommenden Jahren beständig ankurbeln. Ich bleibe mit dem Wikifolio Profitable Wachstumsperlen investiert.