Lesedauer: 16 Min.

Spotify hat sich als führende Musik-Plattform etabliert und beeindruckt mit einer globalen Nutzerbasis sowie einem kontinuierlichen Wachstum. Nach dem kräftigen Kursanstieg der letzten Jahre stellt sich die Frage: Wie viel Potenzial bleibt noch für die Aktie?

In diesem Beitrag werfen wir einen Blick auf das Geschäftsmodell von Spotify, die aktuellen Marktbedingungen sowie die finanziellen Kennzahlen des Unternehmens. Dabei analysieren wir, ob die Aktie nach dem steilen Anstieg weiterhin attraktive Chancen bietet oder ob die Risiken inzwischen überwiegen. Auf Basis der Stärken und Schwächen von Spotify beleuchten wir, welche Faktoren entscheidend für die zukünftige Entwicklung der Aktie sind.

Inhaltsverzeichnis

Informationen zur Spotify Aktie

| Unternehmen | Spotify |

| ISIN | LU1778762911 |

| Börsenkürzel | SPOT |

| Aktienkurs | 556,20 € |

| Marktkapitalisierung | 110,0 Mrd. € |

| Abfragedatum | 22.03.2025 |

Unternehmenssteckbrief

Spotify hat eine beeindruckende Entwicklung als Anlaufstelle für Musik- & Podcast-Streaming genommen. Vor allem, wenn man bedenkt, dass die Plattform noch keine zwanzig Jahre alt ist.

2006 starteten die beiden Gründer Daniel Ek und Martin Lorentzon mit der Entwicklung der Plattform, 2008 ging Spotify live. Rückblickend war es der Beginn einer neuen Ära innerhalb der Musikbranche. Weg von CDs und illegalen Downloads – hin zu zentralisiertem Musik-Streaming.

Ek und Lorentzon halten Spotify bis heute die Treue. Daniel Ek ist noch immer CEO der schwedischen Firma aus Stockholm. Lorentzon hat sich zwar aus dem operativen Geschäft verabschiedet, hält jedoch mit über 10% den größten Aktienanteil. Weitere bedeutende Großaktionäre sind Tencent (8,4 %), Mitgründer Ek (6,7 %) und Baillie Gifford (6,6 %).

Die Börsennotierung erfolgte im Jahr 2018. Die Aktie hat sich seither prächtig entwickelt und liegt mit 556,20 € mehr als 360 % über dem Ausgabekurs. Langfristig orientierte Anleger mussten jedoch einiges an Geduld für diesen Kurssprung aufbringen.

Aufgrund von Profitabilitätsproblemen erlebten Spotifys Aktionäre bis 2023 ein Auf und Ab an den Märkten. Erst Anfang 2023 erfolgte der Durchbruch der Aktie. So hat sich die Spotify Aktie speziell in den letzten zwei Jahren vervielfacht.

Welches Potenzial hat die Aktie noch nach diesem steilen Kursanstieg? Um die Frage zu beantworten, nehmen wir Spotifys Geschäftsmodell im folgenden Abschnitt genauer unter die Lupe.

Das Geschäftsmodell von Spotify

Produkte

Das Geschäftsmodell von Spotify hat den Musikmarkt revolutioniert. Mithilfe der Spotify App erhalten wir Zugriff auf Millionen von Songs. Zudem zählen Podcasts und Hörbücher zum Angebot der Plattform.

Spotify ähnelt dabei einem digitalen Marktplatz. Auf der Angebotsseite stehen die Künstler (Musikinterpreten & Creator), auf der Nachfrageseite die Konsumenten, die sich für Musik & Podcasts interessieren. Spotify stellt mit seiner App eine Technologie zur Verfügung, die diese beiden Gruppen unkompliziert zusammenbringt.

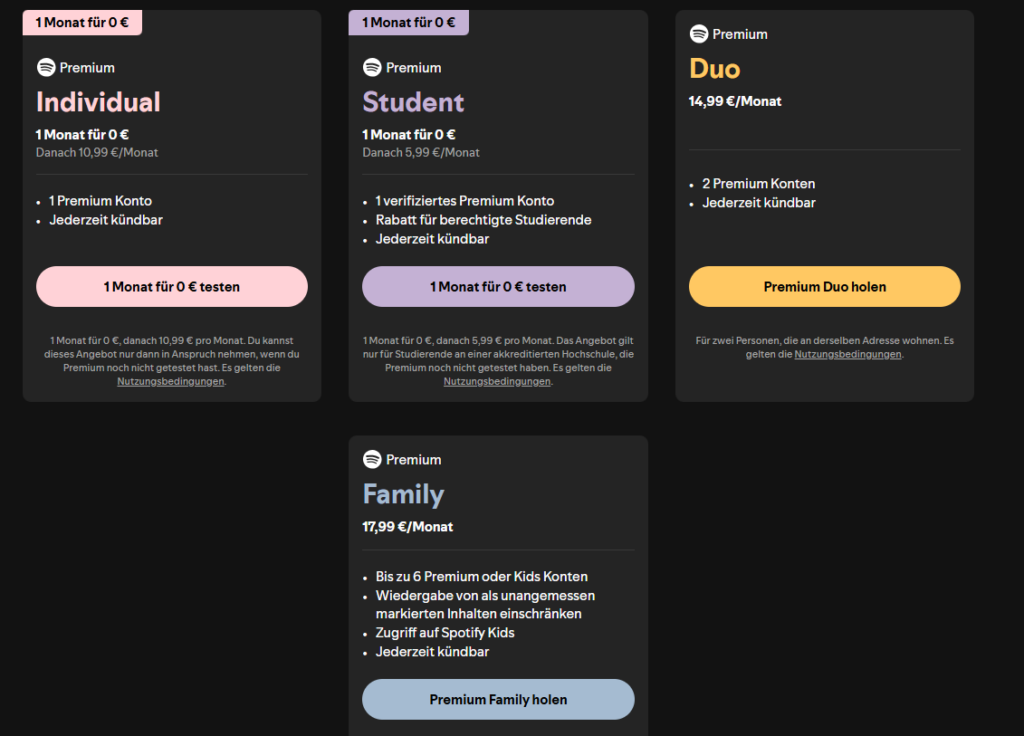

Die Konsumenten zahlen für diese Services eine monatliche Gebühr. Aktuell liegt der Preis eines Spotify Premium Abos bei 10,99 € pro Monat. Zudem bietet Spotify diverse Gruppentarife an (z. B. das Duo oder Family Paket). Für Studenten & Kunden aus einkommensschwächeren Regionen (z. B. Schwellenländer) existieren günstigere Abo-Modelle.

Mit einem Premium-Abo sichern sich Kunden neben dem unlimitierten Zugriff auf Musik & Podcasts viele weitere Features:

- Erstellung eigener Playlists

- Downloads zur Offline-Verwendung

- Individuelle Jahresrückblicke (Spotify Wrapped)

- Personalisierte Empfehlungen

Die Funktionen stärken in erster Linie die Kundenbindung. Viele User haben keine Lust, bei einem Wechsel zur Konkurrenz neue Playlists zu erstellen und Downloads zu tätigen. Ein Beleg ist die monatliche Kündigungsrate, die lediglich bei 2-3% liegt.

Aufgrund solcher Produkterweiterungen von einem „Burggraben“ zu sprechen, würde jedoch zu weit greifen.

Umsatzströme

Der Streaming-Anbieter mit Firmensitz in Stockholm generiert seine Umsätze aus zwei verschiedenen Kanälen:

- Premium-Abos

- Werbeeinnahmen

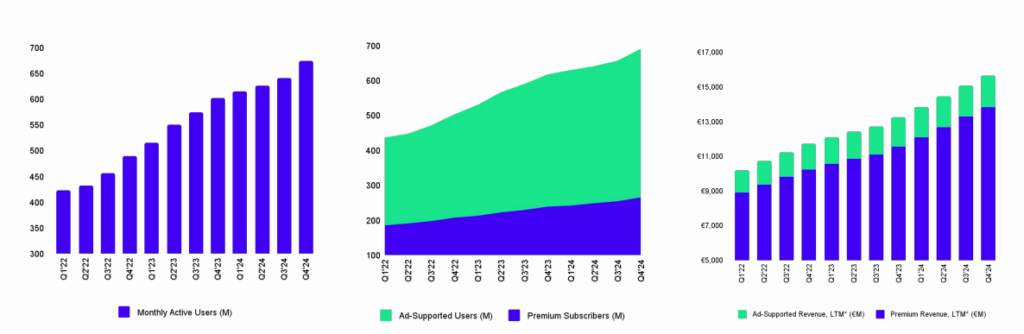

Der wesentliche Umsatzanteil stammt aus den Zahlungen der Premium-Kunden. Diese machten im Jahr 2024 88 % der Erlöse aus.

Die restlichen Umsätze stammen aus werbegestützten Mitgliedschaften. Hierbei erhalten User kostenlosen Zugriff auf die Spotify App – müssen jedoch mit einigen Einschränkungen leben. Hierzu zählen:

- Hören im Shuffle-Modus

- Keine individuellen Einstellungsmöglichkeiten (eigene Playlists, Downloads etc.)

- Werbeunterbrechungen

Mithilfe der Werbespots erhält Spotify Erlöse von diversen B2B-Partnern.

Die lukrativere Einnahmequelle stellen jedoch die Premium Abos dar. Das unterstreicht das geringe Premium-Nutzerverhältnis (39 %) in Relation zum Umsatzanteil (88 %).

Zudem liegen die Bruttomargen des Premium-Produkts (34 %) deutlich über den Erträgen der werbegestützten Abos (15 %).

Kunden

Wie im vorherigen Abschnitt erläutert, kommen Spotifys Kunden aus dem B2C- (Premium-Zuhörer) und B2B-Bereich (Werbetreibende, die im Rahmen der kostenlosen Abos Werbung schalten).

Aufgrund der deutlich höheren Profitabilität des Premium-Bereichs, liegt der Fokus des Managements auf dem Ausbau des B2C-Segments.

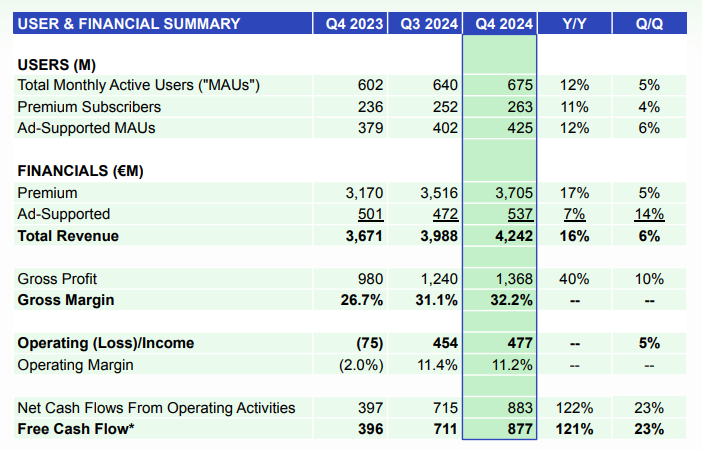

Zum Ende des Jahres 2024 zählte Spotify 675 Millionen Kunden. Hiervon beziehen 263 Mio. Nutzer ein Premium-Abo. Das sind beeindruckende Zahlen – in etwa jeder zwölfte Mensch auf der Erde nutzt Spotify.

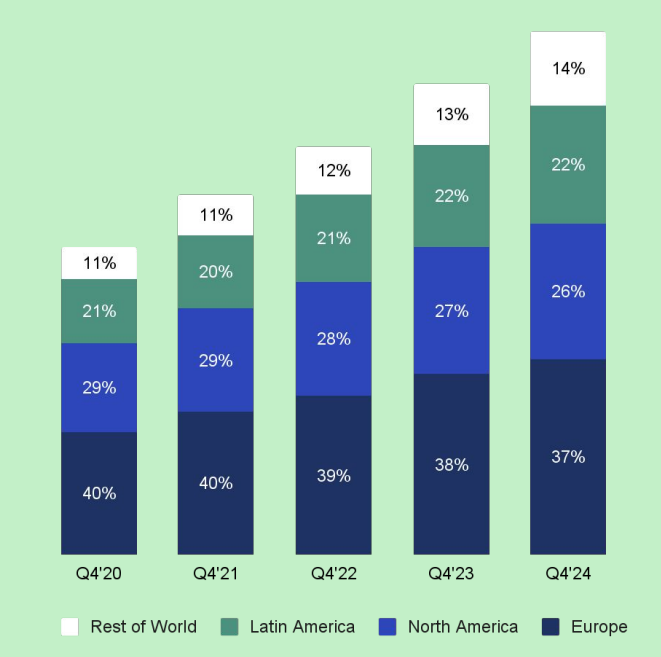

Ohnehin überzeugen die Schweden mit einem global gestreuten Nutzerportfolio:

Es hapert einzig an der schwächeren Premium-Konvertierung in Asien und Afrika, die in der obenstehenden Grafik unter „Rest of World“ auftauchen. So kommen 34 % von Spotifys Kunden aus diesen Teilen der Erde, bei den lukrativeren Premium-Kunden beläuft sich der Anteil jedoch nur auf 14 %. Ein Großteil der asiatischen und afrikanischen User nutzt Spotify demnach in der kostenlosen Variante.

Spotify Aktienanalyse: Musik & Podcast Markt

Das Marktumfeld

Spotifys Nutzerzahlen lassen es bereits erahnen, in welch riesigem Markt sich die Schweden bewegen. Musik & Podcasts erfreuen sich großer Beliebtheit und sind aus dem Alltag nicht mehr wegzudenken.

Der globale Musikmarkt wuchs im Jahr 2023 um 10 %, wobei Streaming-Services mehr als zwei Drittel zum Gesamtumsatz beisteuerten (ca. 18 Mrd. €). Marktforscher erwarten, dass das Streaming-Geschäft in den kommenden fünf Jahren um 8-10 % p.a. weiter ansteigt.

Für den kleineren Podcast-Markt rechnet Grand View Research gar mit einem jährlichen Wachstum von 27 % bis 2031. Spotifys erhöhte Bemühungen innerhalb der Podcast-Sparte verwundern in Anbetracht solcher Prognosen kaum.

Die Konkurrenz von Spotify

Trotz des attraktiven Umfelds hat sich Spotify als Marktführer etabliert. Mit 32 % Wettbewerbsanteil im Musikstreaming-Bereich rangieren die Schweden klar vor der Konkurrenz.

| Unternehmen | Marktanteil |

| Spotify | 32 % |

| Tencent | 14 % |

| Apple Music | 13 % |

| Amazon Music | 11 % |

| YT Music | 10 % |

| Andere Firmen | 20 % |

Preislich liegen die führenden Anbieter in Sachen Premium-Abo übrigens gleichauf. Aktuell zahlst du sowohl bei Apple Music, Amazon als auch bei Spotify 10 bis 11 € pro Monat.

Um sich von der Konkurrenz abzuheben, setzt Spotify auf ein intuitives App-Design und stetig neue Produkt-Features. Der klare Vorsprung in Sachen Marktanteil gibt der Strategie von Gründer Daniel Ek recht.

Dennoch bleibt es eine Herausforderung, solch hohen Marktanteile zu halten – geschweige denn auszubauen. Insbesondere iPhone-Nutzer erreicht Spotify schwieriger – weil Hauptkonkurrent Apple durch die iOS-Integration von Apple Music strategische Vorteile genießt.

Finanzkennzahlen von Spotify

Bilanz

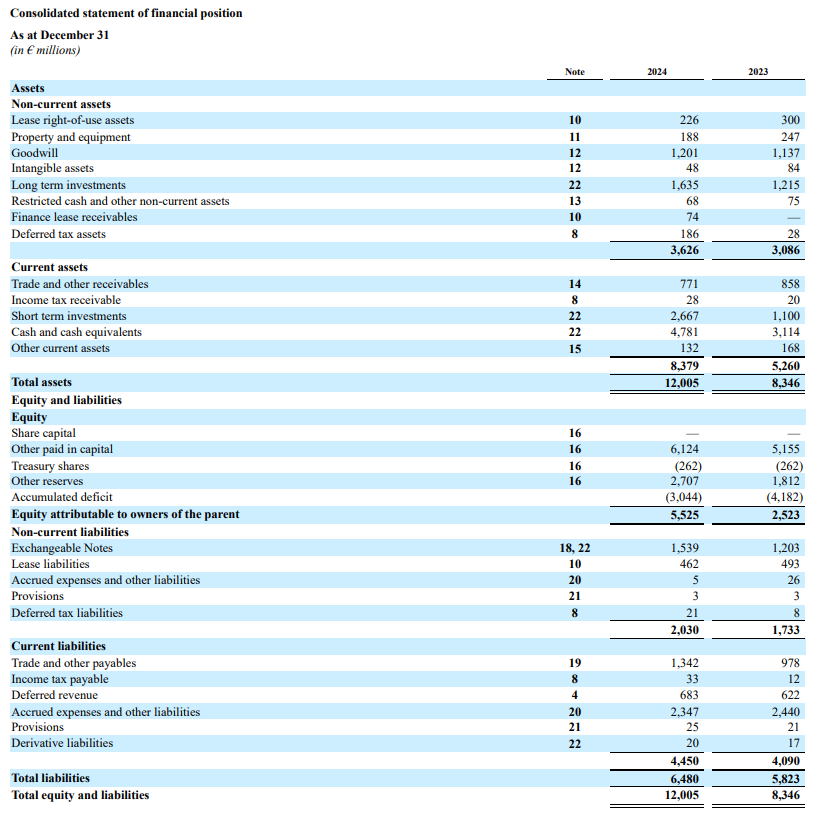

Obwohl Spotify lange Zeit Probleme mit der operativen Profitabilität hatte, ist die Streaming-Plattform finanziell gesund aufgestellt. Die Eigenkapitalquote beläuft sich auf 46%. Zudem hält das schwedische Unternehmen 4,8 Mrd. € in Cash.

Der Aufbau einer solch hohen Cash-Position war möglich, weil die Schweden seit mehreren Jahren cashflow-positiv operieren. Dass der Sprung in die Gewinnzone erst in 2024 gelang, liegt in erster Linie an großzügig ausgelegten Mitarbeiteraktienprogrammen.

Jedoch hat Spotify die Aktienausgabe in den letzten Jahren reduziert. Ein wesentlicher Treiber hierfür dürfte der kürzlich initiierte Stellenabbau sein. Über 2.000 Mitarbeiter entließ das Unternehmen.

Gewinn- und Verlustrechnung

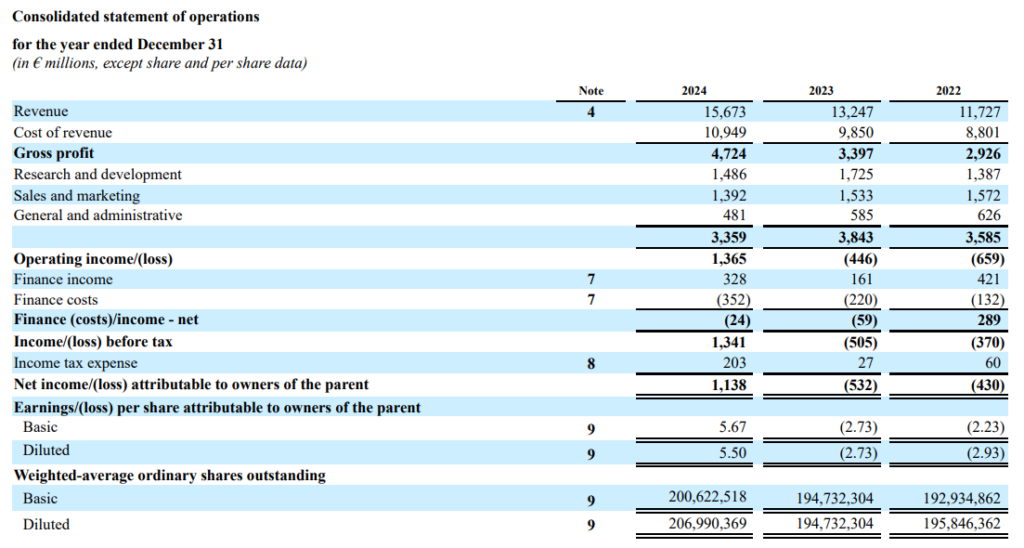

Lange mussten Spotifys Aktionäre warten, bis das Management ein positives Ergebnis je Aktie präsentierte. In 2024 war es dann endlich so weit – der Musikkonzern erwirtschaftete einen Gewinn je Aktie von 5,50 €.

Spotify brauchte also stolze 17 Jahre, bis es gemäß Buchhaltungsstandards schwarze Zahlen schrieb. Dies allein auf die breitflächigen Mitarbeiterprogramme zu schieben, wäre zu einfach. Vielmehr liegt das Problem in Spotifys Geschäftsmodell begründet.

Im Jahr 2024 lag Spotifys Bruttomarge bei gerade einmal 30 %. In vorherigen Perioden operierten Ek & Co. sogar nur mit Margen von 20-25 %. Für ein Unternehmen aus dem Digitalbereich ist das ein ziemlich geringer Wert. Normalerweise findet man solche Margen eher im produzierenden Gewerbe (z. B. Technogym) oder dem Einzelhandel.

Das Problem: Spotify muss 70 % seiner Abo- und Werbeeinnahmen an die Künstler und deren Labels abdrücken. Quasi als Prämie, dass die Interpreten ihre Musik auf der Plattform veröffentlichen. Diese Regel gilt jedoch nur für den Musikbereich. Bei Podcast-Creatorn greift der Mechanismus nicht. Entsprechend attraktiver ist die Podcast-Sparte für Spotify.

Trotz der Herausforderungen belief sich die Nettomarge im abgelaufenen Geschäftsjahr auf 8,7 %. Ein wesentlicher Faktor für den positiven Trend waren die Kosten für Marketing & Vertrieb, die das Team um Daniel Ek trotz zweistelligem Umsatzwachstum senken konnte.

Nichtsdestotrotz muss man sich die Frage stellen, wie viel Effizienzpotenzial noch in dem Unternehmen steckt. Spotify hat bereits viele Hüte in den Ring geworfen, um profitabel zu wirtschaften: Stellenabbau, Marketingeinsparungen, Reduktion von Entwicklungskosten. Irgendwann ist das Limit erreicht und das Pendel kann schnell in die andere Richtung schwingen.

Der Weg zu einer nachhaltigen Wachstumsstory dürfte im Speziellen über den Ausbau der Bruttomargen führen. Dies erfordert Verhandlungsgeschick in puncto Musikrechte und intelligente Produkterweiterungen.

SWOT-Analyse: Chancen & Risiken der Spotify Aktie

Stärken & Schwächen von Spotify

Stärken

- Ausgezeichnetes Produkterlebnis: Von der User-Seite kommend, ist Spotify eine der besten Apps weltweit: Ansprechendes Design, Intuitive Navigation & das perfekte Maß an Features. Die hohe Kundenloyalität ist ein Beleg für die herausragende Qualität des Produkts.

- Plattform- & Netzwerkeffekt: Mit 675 Mio. monatlichen Nutzern spricht Spotify eine gigantische Masse an. Der immaterielle Wert der Plattform ist enorm. Viele Abonnenten nutzen die App über 20 h pro Woche. Die Attraktivität der Plattform kann sich Spotify für Produkterweiterungen, Partnerschaften & Co. zunutze machen.

- Globale Kundenbasis mit großer Treue: Nicht nur die Nutzeranzahl sticht hervor. Auch die globale Präsenz Spotifys imponiert. Breit diversifiziert über alle Kontinente hinweg spricht die Streaming-Plattform Kunden an. Die geringe Absprungrate (2-3 % monatlich) verdeutlicht Spotifys Beliebtheit.

Schwächen

- Geringe Bruttomarge: Die hohen Abgaben an Musiklabels & Künstler drücken auf Spotifys Margen. Nach Abzug der Vergütungen verbleiben lediglich 30 % der Roherträge im Unternehmen. Zum Vergleich: Netflix‘ Bruttospanne liegt bei über 45 %. Spotify steckt hier in der Zwickmühle. Einerseits sind zufriedene Interpreten die Basis für ein funktionierendes Produkt, andererseits limitieren die hohen Kosten Spotifys Wachstumspotenzial.

- Große Konkurrenz: Mit über 30 % Marktanteil führt Spotify die Streaming-Industrie an. Dennoch ist die Konkurrenz mit Apple Music, Youtube, Tencent & Amazon Music riesig. Allesamt Big Tech Player mit großen Portmonees. Positiv stimmt, dass sich die Schweden auch in der Vergangenheit gegenüber diesen finanzstarken Konzernen behaupten konnten.

- Geringer Abo-Anteil: Gemessen an der Nutzerzahl ist der Anteil an Premium-Abos mit unter 40 % verhältnismäßig schwach. Besonders in Schwellenländern fällt die Conversion von Werbe- zu Premium-Abos gering aus.

Chancen & Risken von Spotify

Chancen

- Wachstumsmarkt Musik-Streaming: Spotify bewegt sich in einem Wachstumsmarkt. Experten rechnen mit Umsatzsteigerungen von 10 % p.a. im Streaming-Geschäft bis 2030. Bei Spotify sind die Analysten sogar noch optimistischer: In den kommenden Perioden trauen sie der Firma ein Stockholm von 15 % p.a. zu.

- Produkterweiterungen: In der jüngsten Vergangenheit hat Spotify seine Geschäftsbereiche immer weiter ausgebaut – bspw. durch die Einbindung von Konzerten in der App. Hier liegt weiterhin großes Potenzial. Denkbar wäre z. B. die direkte Buchung von Konzerttickets über die App. Andere Optionen wären Kooperationen mit Radiosendern, Hörbuch-Autoren etc. Durch die Attraktivität der Plattform bieten sich Spotify hier vielerlei Möglichkeiten.

- Margenverbesserung durch Podcast-Fokus: Obwohl der Konzern seine exklusive Podcast-Reihe Spotify Originals aufgrund hoher Produktionskosten zurückgefahren hat, bleibt der Podcast-Bereich besonders lukrativ. Anders als bei Musikern, zahlen die Schweden keine Prämien an die Hosts – die Bruttomargen sind demnach deutlich höher. Ohnehin wächst der Podcast-Markt stärker als die Musikindustrie. Spotify wird seinen Fokus dort weiter intensivieren.

- Pricing-Spielraum: Mit 10,99 € ist das Premium-Abo von Spotify verhältnismäßig günstig. Besonders im Vergleich zu anderen Streaming-Anbietern wie Netflix, Sky oder Dazn. Dabei nutzen viele Menschen Spotify deutlich häufiger. Auch weil Ek & Co. die Preise im letzten Jahrzehnt kaum anhoben, besteht hier Potenzial. Ich denke, dass viele Kunden einen monatlichen Preis von 15 € akzeptieren würden.

Risiken

- Begrenztes Effizienzpotenzial: Auf dem Weg in die Gewinnzone hat Spotify bereits eine Reihe von Maßnahmen ausgeschöpft: Streichung von über 2.000 Jobs, Reduktion von Marketing- und Forschungsaufwand. Für das Jahr 2025 prognostizieren Experten eine Steigerung der Nettomarge auf über 10 %. 2022 hatte Daniel Ek eine Nettomarge von 20 % bei einem Umsatz von 100 Mrd. € als langfristiges Ziel ausgerufen. Ohne einen Ausbau der Bruttoerträge fehlt mir jedoch die Fantasie für derlei Zielwerte.

- Strategische Vorteile der Big Tech Player: Insbesondere Apple Music genießt bei iOS-Nutzern einen Wettbewerbsvorteil. Das Betriebssystem bindet die Dienste nahtlos ein. Auch Amazon, Tencent und Google können ihre Dienste mit anderen Services verbinden.

- Fehlender Burggraben: Dass ein Angriff der Konkurrenz kein unmögliches Unterfangen ist, liegt an Spotifys fehlendem Burggraben. Das Produkt besticht zwar durch Qualität & Einfachheit, ist aber bei entsprechenden Bemühungen der Wettbewerber austauschbar. Aufgrund der hohen Kundenbindungsrate samt Features wie eigener Playlists etc. bleibt es dennoch eine Herkules-Aufgabe, Spotify-Kunden auf eine andere Musik-Plattform zu locken.

- Abhängigkeit von Künstlern: Ein weitaus höheres Risiko in Sachen Absprungrate besteht für den Fall, dass Interpreten Spotify den Rücken kehren. Aufgrund der größten Hörerzahlen aller Wettbewerber ist Spotify für Artists derzeit die beste Anlaufstelle. Insofern die Verdienstspanne pro Stream gegenüber Apple Music & Co. weiter auseinandergeht und diese bei populären Stars mit Exklusivrechten agieren, könnte dies mittelfristig einen Anbieterwechsel auf der Nutzerseite nach sich ziehen.

Bewertung der Spotify Aktie

Unternehmen, die lange Zeit rote Zahlen schreiben, sind an der Börse grundsätzlich schwierig zu bewerten. Analysten nutzen bei solchen Firmen gerne das Kurs-Umsatz-Verhältnis (KUV) als Indiz. Persönlich halte ich wenig von dieser Kennzahl. Generell stehe ich Investments in unprofitable Unternehmen während der Wachstumsphase skeptisch gegenüber – als Privatanleger sind die zukünftigen Entwicklungen häufig schwer einzuschätzen.

Letztlich geht es in der Wirtschaft um Gewinne und Cashflows. Hohe Umsätze bringen mittelfristig nichts, wenn diese z. B. aufgrund hoher Marketingkosten auf Lasten der Margen gehen. Spotify ist ein perfektes Beispiel: Weil 70 % der Umsätze „wertlos“ sind und als Abgaben an die Interpreten fließen. Damit unterscheidet sich Spotify z. B. zu Plattformen wie Reddit, die mit 90 % Bruttomarge operieren.

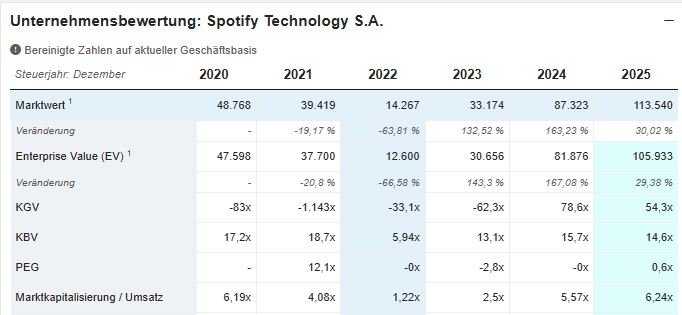

Weitaus höhere Aussagekraft haben das KGV und die PEG-Ratio. Aufgrund der jungen Gewinnhistorie von Spotify gestaltet sich eine Bewertung schwierig. Das KGV lag im Jahr 2024 bei 79. Für das Jahr 2025 rechnet der Markt mit einem Ergebnis je Aktie von 10,21 € (+86 % YoY).

Beim aktuellen Kurs entspricht das einem KGV 2025e von 54 – eine immer noch sportliche Bewertung. Der enorme Gewinnanstieg käme dabei in erster Linie durch einen erwarteten Ausbau der Nettomarge von 7,3 % auf über 11,5 % zustande. Auf der Umsatzseite rechnet man mit einem Wachstum von ca. 15 %.

Repräsentativ wird auch das Jahr 2025 nicht sein für Spotify. Ab dem Folgejahr 2026 sollte das Wachstum im Bereich der Nettomargen abflachen.

Bis 2030 sind Wachstumsraten des Gewinns von 25 % p.a. denkbar – kalkuliert mit einem Umsatzwachstum von 12-15 % p.a. bei einem relativen Margenausbau von ca. 10% p.a.

Dafür müssen jedoch einige kritischen Szenarien erfolgreich verlaufen:

- Ausbau der Podcast-Sparte bei Verbesserung der Bruttomargen

- Bessere Conversion der Premium-Abos (insbesondere in Schwellenländern (Afrika / Asien))

- Behauptung der Marktführerschaft

Bei der Annahme einer mittelfristigen Gewinnsteigerung von 25 % p.a. sprechen wir beim aktuellen Kurs jedoch immer noch von einem 2026er KGV von 41. Ihr merkt: Der Markt hat schon eine Menge in die Spotify Aktie eingepreist und positive Entwicklungen vorweg genommen.

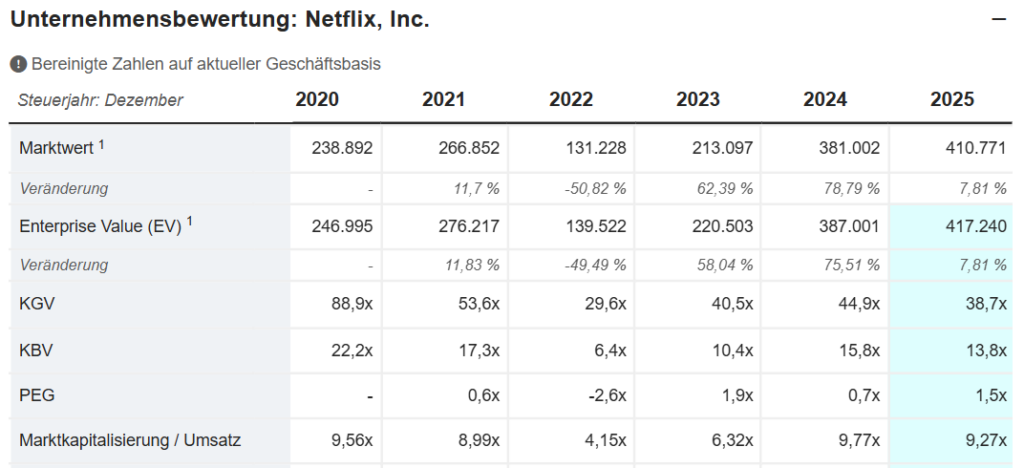

Auf eine Sicht von fünf Jahren halte ich KGVs im Bereich von 35 für ein faires Ziel. Zumindest teilweise eignet sich die Streaming-Plattform Netflix als Referenz, die schon länger profitabel wirtschaftet:

Allerdings weisen die Bewertungskennzahlen von Netflix hohe Schwankungen auf – insbesondere getrieben durch variable Umsatzsprünge. Das erschwert einen Vergleich mit Spotify.

Fazit: Spotify Aktie jetzt kaufen?

Am langen Ende steckt viel „Glaskugel“ in der finanziellen Bewertung der Spotify Aktie. Mir erscheint der aktuelle Preis aufgrund der Vielzahl an unklaren Störfaktoren zu hoch. Dennoch befindet sich die Aktie trotz des jüngsten Kurseinbruchs in einem Aufwärtstrend. Solch ein Momentum kann eine Aktie weit tragen und eine „Überbewertung“ ausklammern.

Für Spotify spricht das hervorragende Produkt samt Innovationskraft und Netzwerkeffekt. Gestützt durch eine globale Kundenloyalität. Auf eine Sicht von 10+ Jahren sollte die Aktie positive Renditen liefern.

In Anbetracht der Unsicherheiten beim Margenausbau und einem hohen Konkurrenzdruck stimmt meiner Meinung nach bei der aktuellen Bewertung das Chancen-Risikoprofil nicht. In meinen Augen eignet sich die Aktie derzeit nur für besonders risikohungrige Anleger.

Häufig gestellte Fragen zur Spotify Aktie

Zahlt die Spotify Aktie eine Dividende?

Bislang hat Spotify keine Dividende an seine Aktionäre ausgeschüttet. Stabilisieren sich die Gewinne, dürfte das Unternehmen mittelfristig Dividenden auszahlen.

Wo liegt das faire KGV der Spotify Aktie?

Bei einem erwartbaren Gewinnwachstum von 25 % p.a. in den kommenden 3-5 Jahren erscheint ein KGV von 35 als guter Maßstab.

Wo kann man die Spotify Aktie kaufen?

Die Spotify Aktie ist an allen großen Handelsplätzen in Deutschland handelbar (z. B. Xetra, Tradegate, Lang & Schwarz).

Wie lautet die WKN von Spotify?

Spotifys Wertpapierkennnummer ist A2JEGN. Die ISIN lautet LU1778762911.