Wenn man als Anleger nach einem günstigen Broker sucht, stolpert man schnell über Smartbroker+. Das Angebot des Berliner Fintechs klingt vielversprechend. Niedrige Gebühren, eine große Anzahl an Handelsplätze und ein Zinskonto obendrauf. Aber wie gut ist das Depot wirklich?

In diesem Erfahrungsbericht teile ich meine persönlichen Eindrücke aus mehreren Monaten Nutzung: Von der Kontoeröffnung über das App-Erlebnis bis hin zu Kosten, Support und Sicherheit. Ich zeige dir, wo Smartbroker+ richtig stark ist – und wo du als Privatanleger Abstriche machen musst.

Ob als Hauptdepot, Zweitkonto oder nur als Broker für einzelne Anlageklassen – im Test erfährst du, für welche Zwecke sich Smartbroker Plus langfristig lohnt.

Inhalte

Das Smartbroker+ Depot im Überblick

Das Wichtigste in Kürze

Seit der Gründung im Jahr 2019 hat sich der Smartbroker zu einer festen Größe in der deutschen Broker-Landschaft etabliert. Der Anbieter aus der Unternehmensgruppe der Smartbroker Holding AG positioniert sich dabei gewissermaßen zwischen Neobrokern und klassischen Banken.

Im Konkreten bietet das Smartbroker Plus Depot folgende Features:

- Handel an 30 nationalen und ausländischen Börsenplätzen

- Kostenlose Depotführung

- 0 € Ordergebühren über gettex (Ab einem Volumen von 500 €)

- Flat Fee von 4 € an allen anderen Handelsplätzen

- Verfügbare Anlageklassen: Aktien, ETFs, Fonds, Derivate (u.a. Wikifolio Zertifikate), Edelmetalle, Krypto & Anleihen

- Mehr als 4.700 sparplanfähige Wertpapiere

- Depotführung bei der Baader Bank mit gesetzlicher Einlagensicherung (100.000 €)

- Tagesgeldkonto mit 1,75 % p.a. Zinsen (bei 3 Transaktionen pro Quartal)

Ähnlich wie Trade Republic, Scalable Capital & Co. kommt Smartbroker+ mit einer Trading-App im Neobroker-Stil daher. Zwar zählt auch eine Webversion zur Produktpalette dazu, der klare Fokus liegt jedoch auf dem Handel über die App.

Neben einer Übersicht deiner aktuellen Vermögensstruktur (Aktien, ETFs, Krypto) erhältst du über die Smartbroker+ App zahlreiche weitere Informationen. So findest du z. B. ein ausführliches FAQ, das wenige Fragen offen lässt. Auch Themen wie Steuern oder Auszahlungen lassen sich problemlos über die mobile App abwickeln.

Wichtig: Derzeit bietet der Smartbroker lediglich Einzeldepots an. Firmen-, Gemeinschafts- oder Kinderdepots stehen nicht zur Verfügung.

Wem gehört Smartbroker Plus?

Hinter der Smartbroker+ App steckt die Smartbroker Holding AG. Dabei handelt es sich um eine Firmengruppe, die vornehmlich deutschsprachige Finanzportale betreibt. Hierzu zählen Plattformen wie Wallstreet Online, Ariva oder Börsennews.de.

Früher war das Unternehmen unter dem Namen wallstreet.online AG aktiv. Die Umbenennung in Smartbroker Holding AG spiegelt den strategischen Fokus auf das Broker-Geschäft wieder.

Die unternehmerische Verflechtung zwischen Smartbroker und diversen Finanzportalen lässt sich auch in der App erkennen. So haben die Entwickler ein News-Feed integriert, über das du z. B. in der Smartbroker App Nachrichten von Wallstreet Online abrufen kannst. Meiner Meinung nach ist das ein nettes Add-On, welches in der Form nur wenige andere Broker anbieten.

In puncto Depotführung arbeitet Smartbroker mit der Baader Bank AG zusammen. Das Münchner Finanzinstitut genießt innerhalb der Fintech-Welt einen hervorragenden Ruf und arbeitet mit vielen Neobrokern zusammen. Dank der Kooperation profitierst du unter anderem von der gesetzlichen Einlagensicherung, die dein Vermögen auf dem Verrechnungskonto (bis zu 100.000 €) im Falle einer Insolvenz der Baader Bank schützt.

Wie funktionieren Kontoeröffnung und Login?

Voraussetzungen

Um über Smartbroker investieren zu können, musst du gewisse gesetzliche Vorschriften erfüllen. Zu diesen Anforderungen zählen:

- Mindestalter von 18 Jahren

- Wohnsitz in einem der folgenden Länder: Deutschland, Frankreich, Italien, Monaco, Spanien, Österreich, Niederlande, Belgien, Irland, Luxemburg

- Gültiges Ausweisdokument (Personalausweis oder Reisepass)

- Eigenes Girokonto bei einer anderen Bank, das auf deinen Namen läuft

Pikant dabei: Personen mit Wohnsitz in der Schweiz haben derzeit nicht die Möglichkeit, über den Smartbroker in Aktien und ETFs zu investieren.

Zudem benötigst du ein Girokonto, das auf deinen Namen läuft. Smartbroker nutzt es als Referenzkonto. Hierüber wickelst du Ein- und Auszahlungen ab.

Legitimation

Insofern du dich für ein Smartbroker+ Depot entscheidest, musst du dich vorab legitimieren. Um deine persönlichen Angaben zu bestätigen, stehen dir gleich mehrere Verfahren zur Verfügung:

- Post-Ident

- E-Ident mit elektronischem Personalausweis

- Video-Ident

Persönlich präferiere ich die E-Ident Legitimation mit der NFC-Funktion des elektronischen Personalausweises. Beim Smartbroker hat das Ganze einwandfrei funktioniert und war innerhalb weniger Minuten erledigt.

Ähnlich schnell läuft in der Regel die Video-Verifizierung ab. Smartbroker arbeitet dabei mit der Deutschen Post zusammen. Allerdings kann es hier in Einzelfällen zu Problemen kommen, wenn bspw. der Ausweis nicht erkannt wird oder technische Probleme bestehen. Meine Erfahrungen mit dem Video-Ident Verfahren sind gemischt: Meist klappt es einwandfrei. Hin und wieder muss man das Verfahren jedoch wiederholen, bis man erfolgreich ist.

Als letzter Ausweg steht Post-Ident zur Verfügung. Gerade weniger digital-affinen Personen kommt diese Methode entgegen. Allerdings muss man den erhöhten Zeitaufwand mit einrechnen. Einerseits der Gang zur Postfiliale, andererseits die Wartezeit von ca. 2-3 Bankarbeitstagen, bis der Eröffnungsantrag bei der Baader Bank eingeht.

Dauer bis zur Eröffnung

Ab wann du dein Konto nutzen kannst, hängt letztlich von der Legitimationsmethode ab. Während bei Post-Ident mindestens zwei bis drei Werktage vergehen, ist der Prozess bei Video-Ident und E-Ident nach meinen Erfahrungen innerhalb von rund fünf Minuten erledigt – insofern alles glatt läuft.

Beachte jedoch, dass das Video-Ident Verfahren nur zwischen 8 und 22 Uhr zur Verfügung steht. E-Ident kannst du hingegen rund um die Uhr nutzen.

Einzahlungen & Depotübertragung

Allerdings bedeutet die erfolgreiche Kontoeröffnung noch nicht, dass du umgehend mit dem Investieren starten kannst. Hierfür musst du noch Einzahlungen von deinem Referenzkonto aus tätigen.

Leider bietet der Servicer (Baader Bank) derzeit keine Echtzeit-Überweisungen an, dementsprechend kann es 1 bis 3 Werktage dauern, bis dein Geld auf dem Smartbroker Verrechnungskonto ankommt. In meinem Fall (Überweisung vom C24 Girokonto) war das Geld innerhalb von einem Tag da und ich konnte mit dem Investieren starten.

Möchtest du hingegen Mittel von anderen Brokern verwenden und strebst einen Depotübertrag an, kannst du dies problemlos über die App beantragen (Profil > Hilfe & Services > Depotübertrag zu Smartbroker+). Sei dir jedoch bewusst, dass der Prozess einige Wochen in Anspruch nimmt. In den FAQs nennt das Team von Smartbroker eine Bearbeitungsdauer von zwei bis drei Wochen.

Login

Im Rahmen der Kontoeröffnung legst du deine Zugangsdaten für die Smartbroker+ App fest. Diese bestehen aus deiner E-Mail Adresse und einem selbst gewählten Passwort. Smartbroker arbeitet mit einer Zwei-Faktor-Authentifizierung. De App speichert deine Zugangsdaten und du kannst dich einfach via Smartphone-PIN, Entsperrmuster oder Fingerabdruck einloggen.

Wir sprechen dabei von einer äußerst unkomplizierten Login-Methode. Bislang habe ich diesbezüglich keine negativen Erfahrungen gemacht. Der Login funktioniert einwandfrei und die App lädt sehr schnell. Das ist ein kleiner Pluspunkt gegenüber Brokern wie Trade Republic, die hier und da längere Ladezeiten aufweisen. Bei Trade Republic dürften die Probleme jedoch eine Folge des schnellen Wachstums mit einer Vielzahl an neuen Produkten sein (Crypto Wallet, Private Markets & Zinsprodukte).

Welche Handelsmöglichkeiten habe ich?

Anlageklassen

In puncto Anlageklassen lässt der Smartbroker wenig Wünsche öffnen. Derzeit ermöglicht das Angebot Investments in folgende Assets:

- Aktien

- Anleihen

- ETFs

- Fonds

- Derivate (Hebelzertifikate, Wikifolios)

- Edelmetalle

- Krypto-Wallet

- Tagesgeld

Dabei wirbt der Smartbroker mit einer Auswahl von über 40.000 Aktien und 2.500 ETFs, was einer deutlich größeren Anzahl entspricht als du z. B. bei Trade Republic oder Scalable Capital vorfindest.

Zudem bietet das Berliner Fintech eine eigene Krypto-Wallet an, über die du Bitcoin, Ether & Co. handeln kannst. Allerdings eignet sich das Angebot in meinen Augen nur bedingt für Krypto-Investoren. So ist weder ein Transfer von Crypto, noch das Staken von Coins möglich. Negativ stößt zudem der hohe Spread (ca. 1 %) auf. Bei Anbietern wie Bitvavo* handelst du zu deutlich günstigeren Konditionen (ca. 0,25 %)

Aktion

Über unseren Link erhältst du bei Bitvavo aktuell einen 50 € Bonus und handelst die ersten 10.000 € gebührenfrei.

Lukrativer ist hingegen das Smartbroker Zinskonto, mit dem du auf ein Guthaben von bis zu 100.000 € derzeit 1,75 % p.a. Zinsen erhältst. Von 100.000 € bis 1.000.000 € liegt der Kupon bei 1,5 % p.a. Smartbroker orientiert sich dabei am EZB-Leitzins und gibt diesen abzüglich von 0,25 % bzw. 0,50 % weiter. Das ist ein überdurchschnittlicher Wert, allerdings weist z. B. Trade Republic eine bessere Verzinsung auf. Der Neobroker gibt den Leitzins ohne Abzüge (aktuell 2 %) an seine Kunden weiter. Auch die Private Equity Plattform NAO Invest wirbt mit ähnlichen Konditionen.

Außerdem ist das Handling rund um das Smartbroker Zinskonto etwas umständlich. So kannst du z. B. nicht direkt über die Smartbroker App auf das Konto zugreifen. Hierzu später mehr. Die quartalsweise Auszahlung der Zinsen entspricht hingegen der Norm.

Sparplanfähigkeit

Auch Sparplan-Investoren werden beim Smartbroker fündig:

- Über 1.600 sparplanfähige ETFs

- Keine Gebühren

- Verschiedene Frequenz-Modelle

- Dynamisierung der Sparrate

- Monatliche Sparraten zwischen 1 und 5.000 € möglich

Mit einer breiten Auswahl, dem kostenlosen Modell sowie einer variablen Sparplan-Frequenz eignet sich das Angebot für Anfänger und ETF-Investoren, die einen weniger aktiven Investment-Ansatz bevorzugen.

So kannst du z. B. Sparplan-Intervalle im monatlichen, zweimonatlichen, viertel-, halb- und jährlichem Rhythmus aufsetzen. „Faule“ Sparer mit einer planbaren Einkommensstruktur können gar eine Dynamisierung der Sparrate einstellen, wenngleich ich dieses Feature selbst nicht nutzen würde. Beim Thema Geld kann immer etwas dazwischen kommen und man sollte sich meiner Meinung nach bewusst für eine Erhöhung der Sparrate entscheiden. Vergisst man z. B. die automatisierte Anpassung, drohen im Zweifelsfall böse Überraschungen.

Handelsplätze & Zeiten

Beim Thema Handelsplätzen und Zeiten spielt der Smartbroker in der oberen Riege mit. Insgesamt wirbt der Broker mit einem Angebot an über 30 Handelsplätzen. Neben allen bedeutenden deutschen Handelsplätzen (gettex, L&S, Xetra, Frankfurt, Stuttgart etc.) zählen auch die wichtigsten internationalen Plattformen zum Angebot.

Das heißt, du kannst auch solche Aktien kaufen, die nur über die Nasdaq, NYSE oder die Börse London gelistet sind. Selbst Investments an Börsenplätzen wie Lissabon, Helsinki oder Oslo sind möglich. Eine genaue Übersicht findest du auf der Smartbroker Website

Wie immer hängt die Handelsverfügbarkeit mit den Öffnungszeiten der jeweiligen Börsen zusammen. Dadurch, dass Smartbroker mit gettex und Lang & Schwarz kooperiert, kannst du sogar zwischen 7:30 und 23:00 Uhr Aktien kaufen.

Allerdings würde ich dir nicht dazu raten außerhalb der Öffnungszeiten der jeweiligen Heimatbörsen zu handeln. Andernfalls schmälern zu hohe Spreads deine Rendite. Bei deutschen Aktien bietet sich deshalb z. B. der Handel zwischen 09:00 und 17:30 Uhr an (Xetra Öffnungszeiten).

Ordertypen

Kosten reduzierst du auch, wenn du deine Order als Limit-Order platzierst. Das Ganze ist beim Smartbroker problemlos möglich. So riskierst du bei weniger liquiden Wertpapieren eine Ausführung weit über dem aktuellen Marktpreis.

Beim Smartbroker Plus hast du folgende Ordertypen zur Auswahl:

- Limit-Order

- Market-Order

- Stop-Order

- Trailing Stop Loss Order

Damit stehen alle Varianten bereit, die man als langfristig orientierter Anleger braucht. Persönlich setze ich ausschließlich auf Limit-Käufe bzw. Verkäufe.

Eine Order via Trailing Stop Loss geht in meinen Augen zu stark in Richtung Market Timing. Und das ist meiner Meinung nach keine gute Strategie, um langfristig an der Börse erfolgreich zu sein.

Wie hoch sind die Kosten und Gebühren?

Handelsgebühren

Die Handelsgebühren hängen beim Smartbroker Plus von der Wahl des Börsenplatzes ab. Am günstigsten ist der Handel über die gettex Börse. Ab einem Ordervolumen von 500 € fallen hier keinerlei Kosten an.

Bei allen anderen deutschen Handelsplätzen zahlst du eine Gebühr von 4 € + Börsenplatzentgelte. Damit bewegt sich der Smartbroker+ im Wettbewerbsvergleich auf einem sehr guten Niveau.

Besonders attraktiv macht das Smartbroker Depot die kostengünstige Möglichkeit zum internationalen Handel. So zahlst du auch an internationalen Börsen nur 4 € plus die jeweiligen Entgelte des Handelsplatzes. Ein derart ausgewogenes wie kostengünstiges Paket findet man im deutschsprachigen Raum selten.

Abgerundet wird das Produkt durch die kostenlose Sparplanabwicklung sowie einen günstigen Derivatehandel. Damit eignet sich der Smartbroker beispielsweise ideal als Broker für den Kauf von Wikifolio Zertifikaten.

Versteckte Kosten

Häufig täuschen die Angaben von Banken und Brokern über die tatsächlichen Kosten hinweg. Beim Smartbroker habe ich diesbezüglich bislang kaum negative Erfahrungen gemacht.

Das, womit man im Preis- und Leistungsverzeichnis wirbt, erhält man als Kunde auch. Dies schließt z. B. eine kostenlose Depotführung ein.

Aufpassen solltest du lediglich beim Thema Spreads, der u. a. beim Smartbroker Krypto-Handel negativ auffällt. Bei allen anderen Anlageklassen solltest du darauf achten, über eine Limit-Order zu investieren. Das spart Kosten und schützt vor bösen Überraschungen.

Wie funktioniert das Smartbroker Zinskonto?

Welche Konditionen gelten?

Smartbroker+ lockt neben einem günstigen Handel mit einem Zinskonto, dessen Verzinsung an den EZB-Leitzins gekoppelt ist.

Die genauen Konditionen sehen dabei folgendermaßen aus:

- Guthaben bis zu 100.000 €: 1,75 % (bzw. 0,25 % unterhalb des aktuellen EZB-Leitzins)

- Guthaben von 100.000 – 1.000.000 €: 1,50 % p.a. (bzw. 0,50 % unterhalb des aktuellen EZB-Leitzins)

Die Kopplung an den EZB-Leitzins gilt laut Smartbroker Angaben zunächst bis zum 31.12.2026. Die Zinsgutschrift erfolgt quartalsweise abzüglich etwaiger Kapitalertragsteuern. Um vom Zinsangebot profitieren zu können, musst du über die Smartbroker+ App ein Nebendepot eröffnen. Die Kontoführung des Nebendepots übernimmt ebenfalls die Baader Bank.

Somit greift im Rahmen des Zinskontos die gesetzliche Einlagensicherung von bis zu 100.000 €. Sei dir jedoch bewusst, dass dabei alle deine Einlagen bei der Baader Bank zusammengerechnet werden. Hältst du z. B. 50.000 € auf dem Verrechnungskonto und 75.000 € auf dem Zinskonto (in Summe 125.000 €), sind 25.000 € deiner Einlagen im Falle einer Insolvenz der Baader Bank rechtlich ungeschützt.

Wie erhalte ich Zinsen?

Anders als bei Trade Republic, wo dein Geld auf dem Verrechnungskonto automatisch nach der Aktivierung mit 2 Prozent verzinst wird, musst du beim Smartbroker+ eine Extraschleife drehen.

Um Zinsen zu erhalten, benötigst du ein Nebendepot, das du über die App einrichten kannst. Hierfür navigierst du auf dem Start-Tab „Finanzen“ über das Plus-Symbol zur Schaltfläche „Zinskonto eröffnen“.

Wichtig: Damit dir Zinsen gutgeschrieben werden, musst du mindestens drei Wertpapier-Transaktionen pro Quartal durchführen. Als reine Tagesgeldoption eignet sich das Zinskonto des Smartbrokers damit nicht. Allerdings lässt sich die Voraussetzung relativ leicht erfüllen. Beispielsweise über einen monatlichen ETF-Sparplan. Eine Mindestanlage braucht es hierfür nicht.

Ein- und Auszahlungen auf das Zinskonto

Einzahlungen auf dein Zinskonto kannst du lediglich über das Smartbroker+ Verrechnungskonto tätigen. Willst du z. B. Geld vom Girokonto deiner Hausbank versenden, sind zwei Schritte notwendig:

- Überweisung vom Girokonto auf das Smartbroker+ Verrechnungskonto

- Transfer vom Verrechnungskonto auf das Zinskonto (Nebendepot)

Möchtest du Geld vom Zinskonto abziehen, greift das gleiche Prozedere in umgekehrter Reihenfolge. Das heißt, dass dir dein Guthaben auf dem Zinskonto nicht unmittelbar für Investitionen in Aktien oder ETFs zur Verfügung steht. Hierfür musst du es zunächst vom Zins- auf das Verrechnungskonto transferieren. Sämtliche Umbuchungen lassen sich problemlos über die Smartbroker+ App initiieren.

Freistellungsauftrag & Steuern

Worauf muss man beim Freistellungsauftrag achten?

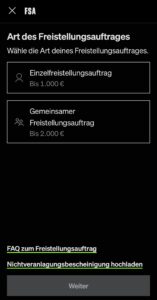

Das Prinzip in Sachen Freistellungsauftrag funktioniert beim Smartbroker Plus ähnlich wie bei allen anderen Brokern auch. Je nach Steuerklasse kannst du einen Freistellungsauftrag von bis zu 1.000 € bzw. 2.000 € einreichen.

Hierfür navigierst du in der Smartbroker App zu Profil > Rund ums Konto > Steuerangelegenheiten > Freistellungsauftrag.

Die depotführende Baader Bank berücksichtigt bei der steuerlichen Verrechnung sämtliche Konten: Sowohl Dividenden, Gewinne aus Wertpapierverkäufen als auch Zinserträge des Nebendepots.

Wichtig: Die Erteilung eines Freistellungsauftrags wirkt sich auch auf andere Konten aus, die du bei der Baader Bank führst. Die Freistellung funktioniert dabei auf Bank-Ebene, nicht auf Broker-Ebene. So kooperiert z. B. der Neobroker finazen.net zero ebenfalls mit Baader.

Erteilst du z. B. beim Smartbroker einen Freistellungsauftrag von 500 €, wird dieser automatisch auf dein finanzen.net zero Depot überschrieben. Erzielst du nun Kapitalerträge von 300 € beim Smartbroker und 200 € bei finanzen.net zero, wird der Betrag von 500 € voll ausgeschöpft, obwohl du ihn nur bei einem der Broker eingerichtet hast. Behalte deshalb immer im Hinterkopf, mit welcher depotführenden Bank dein Broker zusammenarbeitet. Gerade, wenn du mehrere Depots besitzt, kann das Ganze schnell verwirren.

Wann erhalte ich die Jahressteuerbescheinigung?

In Sachen Steuerreports habe ich beim Smartbroker bzw. der Baader Bank bislang nur positive Erfahrungen gemacht. Als Frist für den Versand der Jahressteuerbescheinigung nennt der Berliner Broker das Ende des ersten Quartals des Folgejahres (März).

Anders als einige andere Banken erfüllt man beim Smartbroker diese Deadline tatsächlich. Das ist in puncto Einkommenssteuererklärung sehr hilfreich, denn oft sind es die Jahressteuerbescheinigungen der Banken, welche die Einreichung verzögern. Bei Trade Republic musste ich im abgelaufenen Jahr beispielsweise bis Juni auf den Versand des Reports warten.

Sobald die steuerliche Berechnung abgeschlossen ist, kannst du den Report über die Smartbroker App unter Profil > Rund ums Konto > Dokumente > Steuer herunterladen.

Wie gut ist die Smartbroker App?

Design

Weniger euphorisch bin ich beim Thema Gestaltung der Smartbroker Plus App. Die Entwickler setzen auf ein dunkles Design gepaart mit grellen Farben wie neongrün oder hellblau. Für’s Auge ist das alles andere als angenehm.

Während man in Apps wie Trade Republic gerne „Zeit verbringt“, beschränke ich mich beim Smartbroker auf das Nötigste. Für Anleger, die passiv in ETFs investieren, ist das Ganze natürlich weniger dramatisch als für aktivere Investoren. Dennoch besteht hier meiner Meinung nach Verbesserungspotenzial. Getreu dem Motto: „Weniger ist Mehr“. Auch Zendepot fällt im Smartbroker Test ein ähnliches Urteil.

Etwas bekömmlicher ist das helle Design, das du in der App unter Profil > App > Erscheinungsbild einstellen kannst. Allerdings stört auch hier der geringe Kontrast zwischen Hintergrund und den grellen Farbtönen.

Leistung

Anders sieht das Ganze bei der technischen Leistung aus. Die App glänzt mit einer hohen Geschwindigkeit und geringen Ladezeiten. Bislang hatte ich auch beim Login keine Probleme mit längeren Wartezeiten. Hier habe ich bei anderen Anbietern schlechtere Erfahrungen gemacht.

Auch größere Ausfälle der App sind mir bislang nicht bekannt. Der Wertpapierhandel funktioniert auch in turbulenten Börsenzeiten meist einwandfrei. Gerade, wenn man etwas aktiver agiert, kann dies ein entscheidender Faktor bei der Wahl des Brokers sein.

Intuitivität & Struktur

In Sachen Oberfläche und Struktur gibt es wenig zu bemängeln. Hier orientiert sich die Smartbroker Plus App an anderen Neobrokern. In der Regel findet man das, wonach man sucht, in wenigen Sekunden.

Sehr hilfreich ist dabei auch das ausführliche FAQ, das in der App integriert ist. Wer detailliertere Infos braucht, kann zudem auf das Smartbroker Wiki zurückgreifen.

Aus meiner Perspektive kann die Struktur jedoch noch so gut sein. Wenn das Design dahinter nicht stimmt, fühlt sich das App-Erlebnis letztlich weniger gut an.

Erfahrungen mit dem Support

Chat-Bot

Das Service-Angebot des Smartbrokers basiert auf drei Säulen: FAQ, Chat-Bot und einem Kontaktformular.

Obwohl das FAQ meiner Meinung nach detailreicher gestaltet ist als bei anderen Brokern, kann es nicht alle Einzelfragen beantworten. Erste Anlaufstelle ist in diesem Fall der digitale Assistent / Chat-Bot.

Zum Check habe ich einige Fragen an den Bot gestellt. Meine Zusammenfassung: Letztlich reproduziert der Bot das FAQ. Sobald die Fragen etwas kniffliger werden, stößt der Assistent an seine Grenzen und gibt weniger hilfreiche Antworten.

Ich würde die Leistung des Bots als durchschnittlich bezeichnen. Der Bot erfüllt, was er soll. Nicht mehr und nicht weniger.

Kontaktformular

Gerade weil der digitale Assistent an seine Grenzen stößt, ist die Möglichkeit zur menschlichen Kontaktaufnahme beim Smartbroker wertvoll. Hierfür kannst du das Kontaktformular nutzen..

In der Regel erhältst du eine Antwort innerhalb weniger Stunden. Auch die Qualität der Antworten ist gut. Wer keine allzu hohen Anforderungen mitbringt, dürfte mit der Leistung zufrieden sein.

Ohnehin gilt für mich: Wenn man einen ausführlichen Support braucht, sollte man sich eher bei klassischeren Banken umschauen. Das geht dann aber häufig zulasten der Kosten. Persönlich bin ich für einen solchen „Tausch“ nicht bereit. Letztlich hängt die Entscheidung jedoch vom persönlichen Hintergrund und deinen Anforderungen ab.

Wie sicher ist das Smartbroker+ Angebot?

Wertpapierdepot und Zinskonto

Beim Thema Sicherheit erfüllen das Smartbroker Plus Depot und das Zinskonto die höchsten Anforderungen. Durch die Kooperation mit der Baader Bank AG unterliegen die Gelder auf dem Verrechnungs- und Zinskonto der gesetzlichen Einlagensicherung, die bis zu einem maximalen Betrag von 100.000 € greift.

Des Weiteren engagiert sich die Baader Bank im freiwilligen Einlagensicherungsfonds des Bundesverbands deutscher Banken e.V. (BdB). Dieser schützt Privatvermögen von bis zu 3 Mio. € im Falle einer Insolvenz der Bank. Allerdings sprechen wir hierbei von einer freiwilligen Zusage, worauf kein rechtlicher Anspruch besteht.

Dennoch sage ich: Viel mehr geht in Sachen Sicherheit nicht. Gerade, wenn man das Smartbroker Plus Angebot in Relation zu den günstigen Konditionen setzt.

Krypto-Wallet

Der Krypto-Handel läuft beim Smartbroker über eine separate Wallet. Um diese nutzen zu können, eröffnest du quasi ein neues Konto. Die Verwahrung der Kryptowerte übernimmt in diesem Fall die Tangany GmbH aus München.

Bei Tangany handelt es sich um eine regulierte Krypto-Verwahrstelle. Sämtliche Aktivitäten werden also von der BaFin überwacht. Zwar sprechen wir beim Krypto-Handel von einer riskanten Anlageklasse, unabhängig von den allgemeinen Gefahren erfüllt Tangany jedoch die höchsten Sicherheitsanforderungen.

Trotz der Kooperation mit Tangany würde ich von einer Nutzung der Smartbroker+ Krypto-Wallet abraten. Auf dem Markt gibt es schlichtweg deutlich günstigere Anbieter (geringere Spreads), die zudem einen größeren Funktionsumfang besitzen. So kannst du beim Smartbroker beispielsweise keine Transfers auf andere Wallets durchführen.

Vor- und Nachteile des Smartbrokers

| Vorteile | Nachteile |

| + Geringe Kosten | – App-Design |

| + Attrakti für ausländischen Handel | – Krypto-Handel |

| + Zinskonto | – Fehlende Echtzeit-Transfers |

| + Ausführliches FAQ |

Vorteile

Geringe Kosten

Die wohl größte Stärke des Smartbroker + Depots sind die günstigen Handelskonditionen. Über Gettex handelst du ab 0 €, bei allen weiteren Börsenplätzen liegen die Gebühren bei 4 €. Solch niedrige Kosten findet man in der Breite bei kaum einem anderen deutschen Broker.

Attraktiv für ausländischen Handel

Womit wir direkt zum nächsten Vorteil übergehen können: Das umfangreiche Handelsangebot des Smartbrokers. Insgesamt 30 deutsche und internationale Börsenplätze stehen zur Verfügung. In Kombination mit den günstigen Gebühren macht das den Smartbroker besonders für international aktive Anleger interessant. Schließlich ist der ausländische Handel bei anderen Anbietern oft deutlich teurer.

Zinskonto mit bis zu 1,75 % Zinsen

Mit dem Zinskonto, das man über die Smartbroker+ App als Nebendepot eröffnen kann, spielt der Smartbroker in Sachen Tagesgeld in einer Liga mit Trade Republic. Die Konditionen liegen nur minimal unter denen des Neobrokers und bieten eine attraktive Verzinsung des liquiden Vermögens. Kleinere Abzüge gibt es für das etwas umständliche Handling bei Überweisungen vom bzw. zum Zinskonto. Zudem musst du die Voraussetzungen des Zinskontos erfüllen (mind. 3 Transaktionen pro Quartal).

Ausführlicher FAQ-Support

Das FAQ des Smartbrokers zählt zu einem der besten auf dem deutschen Broker-Markt. Dank der übersichtlichen Kategorisierung und Tiefe der Fragen findet man schnell, wonach man sucht. Bei spezifischen Anliegen kann auch das Wiki helfen. Oder man geht den Weg über den Support, der mehr als solide aufgestellt ist.

Nachteile

Grelles App-Design

Gerade Anleger, die öfters in ihre Investment-App schauen, dürften mit der Smartbroker+ App Probleme haben. Die grellen Farben stören das Nutzererlebnis und laden nicht wirklich zu einer längeren Verweildauer ein. Es bleibt zu hoffen, dass das Team der Smartbroker Holding AG hier Anpassungen vornimmt.

Spreads beim Krypto-Handel

Beim Thema Krypto muss man festhalten: Der Smartbroker bietet den Handel mit Bitcoin, Ether und Co. zwar an, wirklich attraktiv sind die Konditionen jedoch nicht. Mit einem Spread von knapp 1 % liegen die Berliner deutlich über der Konkurrenz aus dem Krypto-Bereich, die noch dazu einen größeren Funktionsumfang bieten.

Keine Echtzeit-Überweisungen

Bislang bietet die Baader Bank als Depotpartner von Smartbroker+ keine Echtzeit-Überweisungen an. Schickst du also Geld von deinem Referenz- an das Verrechnungskonto, musst du in der Regel 1-3 Tage warten, bis du investieren kannst.

Für wen lohnt sich der Smartbroker+?

Weniger geeignet als Haupt-Broker

Alles in Allem bietet der Smartbroker ein attraktives Angebot für dich als Anleger. Besonders die niedrigen Gebühren in Kombination mit einem breiten Handelsangebot stechen hervor.

Persönlich nutze ich den Smartbroker+ deshalb insbesondere zum Kauf von Aktien, die nur an ausländischen Börsen wie Nasdaq oder NYSE gelistet sind. Auch für den Handel von Wikifolio Zertifikaten bietet Smartbroker in meinen Augen mit die besten Konditionen an.

Spannend ist auch das Zinskonto, das mit einer Verzinsung von 1,75 % p.a. lockt. Allerdings braucht es hierfür mindestens drei Wertpapierkäufe pro Quartal, um von den Vorteilen des Angebots zu profitieren. Das Ganze lässt sich jedoch leicht mit einem monatlichen Sparplan bewerkstelligen.

Als Hauptdepot kommt das Smartbroker Depot für mich dennoch nicht in Frage. Das App-Design fällt in meinem Test durch. Zudem kann das Krypto-Wallet mit anderen Anbietern nicht mithalten: Zu hohe Spreads bei einer geringen Funktionsdichte (keine Transfers, kein Staking).

Gerade, wenn man täglich in die App schaut, stört das Design langfristig das Nutzererlebnis. Für aktivere Anleger eignet sich das Smartbroker-Angebot dadurch nur bedingt.

Ideal zur Nutzung als Zweitdepot

Leser von Finanzpedale wissen: Ich bin kein Fan von All-in-One Lösungen. Speziell bei größerem Vermögen und einer aktiveren Gestaltung macht es Sinn, auf mehrere Broker zu setzen. Auch, weil man sich so weniger abhängig von einem Servicer macht. Stichwort: App-Ausfälle, Support oder Einlagensicherung.

So kannst du z. B. einen Broker wie Scalable Capital* als Erstdepot für ETF-Sparpläne oder „Mainstream“-Aktien nutzen. Der Smartbroker* käme in einer solchen Struktur für mich als Zweitdepot in Frage. Möchtest du z. B. in exotischere Auslandsaktien oder Wikifolios investieren, bietet dir Smartbroker+ die idealen Voraussetzungen.

Auch bei größeren liquiden Mitteln von über 100.000 € kann eine Tagesgeldanlage über das Smartbroker+ Zinskonto sinnvoll sein. Verfügst du z. B. über Einlagen von 200.000 €, könntest du diese auf zwei Broker mit je 100.000 € aufteilen (z. B. Smartbroker und Trade Republic).

Da beide Broker mit unterschiedlichen Depotbanken kooperieren, wäre so dein komplettes Vermögen über die gesetzliche Einlagensicherung geschützt. Parkst du die 200.000 € hingegen bei einer einzigen Bank, wären nur 100.000 € im Insolvenzfall abgesichert.

Fazit

Smartbroker+ ist ein solides Angebot für Anleger, die gezielt bestimmte Anlageklassen handeln wollen: Internationale Aktien, Wikifolio-Zertifikate oder ETF-Sparpläne. Die niedrigen Gebühren, das breite Handelsangebot und das Zinskonto sind klare Pluspunkte. Auch die App läuft schnell und stabil, wenngleich das Design gewöhnungsbedürftig ist.

Als Hauptdepot hat der Broker für mich jedoch Einschränkungen: Neben dem grellen App-Design muss man hier vor allem das limitierte Krypto-Wallet und fehlende Echtzeitüberweisungen nennen.

Für wen sich Smartbroker+ lohnt:

- Zweitdepot für internationale Aktien oder Nischenmärkte

- Anleger, die Wert auf günstige Handelsgebühren legen

- Nutzer, die ein Zinskonto mit moderatem Aufwand nutzen wollen

Für wen es weniger geeignet ist:

- Anleger, die eine schöne, intuitive App-Erfahrung bevorzugen

- Krypto-Investoren, die niedrige Spreads und Transfers wünschen

- Wer ein Hauptdepot mit maximaler Flexibilität sucht

Insgesamt ist Smartbroker+ also ein starker Zweitbroker, der in Kombination mit einem Hauptdepot die perfekte Ergänzung sein kann. Wer seine Strategie bewusst aufteilt, kann so von den Vorteilen des Angebots profitieren und gleichzeitig Risiken streuen.

FAQ – Häufig gestellte Fragen

Wie funktioniert der Freistellungsauftrag bei Smartbroker+, wenn ich mehrere Baader-Bank-Depots habe?

Bei Smartbroker+ gilt der Freistellungsauftrag auf Bank-Ebene — also bei der Baader Bank.

Wenn du mehrere Depots dort führst (z. B. Smartbroker+ und finanzen.net zero), wird dein Freistellungsauftrag automatisch auf alle Depots verteilt.

Praktisches Beispiel:

500 € Freistellungsauftrag nur bei Smartbroker+ hinterlegt

300 € Kapitalerträge Smartbroker+

200 € Kapitalerträge finanzen.net zero

→ Die vollen 500 € gelten trotzdem bankweit.

Wichtig:

Viele Nutzer wundern sich, wenn auf dem „zweiten Depot“ plötzlich steuerfreie Erträge auftauchen — das ist kein Fehler, sondern System.

Welche Aktien kann ich nur über Smartbroker+ handeln, die bei Neobrokern wie Trade Republic oder Scalable nicht verfügbar sind?

Smartbroker+ bietet rund 30 nationale und internationale Börsenplätze — deutlich mehr als viele Neobroker. Dadurch bekommst du Zugang zu Wertpapieren, die bei TR oder Scalable nicht handelbar sind.

Beispiele, die häufig nur über Smartbroker investierbar sind:

Small Caps an Auslandsbörsen (USA, Kanada, UK)

Wikifolio-Zertifikate

Gerade für exotischere Titel oder Low-Liquidity-Werte ist Smartbroker+ deshalb die bessere Lösung.

Wie hoch sind die Spreads beim Krypto-Handel bei Smartbroker+ und lohnt sich die Wallet?

Die Spreads liegen bei Smartbroker+ im Regelfall knapp unter 1 %, je nach Marktphase.

Damit zählt der Krypto-Handel zu den teureren Angeboten im Markt.

Weitere Einschränkungen:

– Keine Krypto-Transfers

– Kein Staking

– Begrenzte Auswahl an Coins

Wenn du Krypto aktiv handelst oder langfristig halten willst, gibt es bessere Alternativen.

Smartbroker+ eignet sich für Krypto eher als „Beifang“, aber nicht als Hauptlösung.

Wie schnell sind Ein- und Auszahlungen bei Smartbroker+ und warum gibt es keine Echtzeitüberweisungen?

Da die Baader Bank als Depotpartner des Smartbrokers derzeit keine Echtzeitüberweisungen unterstützt, dauern Einzahlungen in der Regel:

– 1–2 Werktage von klassischen Banken

– Teilweise 3 Tage am Wochenende oder bei kleineren Instituten

Auszahlungen laufen ähnlich schnell ab.

Gerade im Vergleich zu Trade Republic (oft wenige Sekunden) wirkt das altbacken.

Für langfristige Anleger ist das kein Problem, aber wer spontan agiert, sollte das im Hinterkopf haben.

Wie funktioniert das Smartbroker+ Zinskonto und gibt es Einschränkungen?

Das Zinskonto muss als Nebendepot in der App angelegt werden. Die Zinsen sind an den EZB-Leitzins gekoppelt (bis 31.12.2026).

Aktuell erhältst du bis 100.000 € Zinsen von 1,75 % p. a. und bei einem Vermögens 100.000–1.000.000 € → 1,50 % p. a..

Die Zinsgutschrift erfolgt quartalsweise und wird abzüglich ggf. anfallender Kapitalertragsteuern ausgezahlt. Um das Zinskonto nutzen zu können, musst du mindestens 3 Wertpapier-Transaktionen pro Quartal beim Smartbroker platzieren.