Lesedauer: 11 Min.

Wer sich im Kosmos der Glücksspiel-Aktien umsieht, stößt schnell auf Namen wie Flutter, Draftkings oder Evolution Gaming. Abseits der medialen Aufmerksamkeit und lautstarker Hype-Wellen fliegt das iGaming-Unternehmen Betsson unter dem Radar vieler Anleger. Obwohl die Schweden seit der Corona-Pandemie konsequent abliefern – mit Wachstumsraten im Bereich von 20 %.

Doch wie steht es aktuell um die Aktie? Nach den jüngsten Quartalszahlen büßten die Papiere von Betsson 15 Prozent ein – eine Chance zum Einstieg oder ein Warnsignal? In dieser Analyse werfen wir einen tiefen Blick auf das Geschäftsmodell, die Finanzen und die Perspektiven des Unternehmens – und klären, ob Betsson weiterhin Potenzial für ein langfristiges Investment bietet.

Inhalte

Informationen zur Betsson Aktie

| Unternehmen | Betsson AB |

| ISIN | SE0022726485 |

| Börsenkürzel | BTSB |

| Aktienkurs | 14,85 € |

| Marktkapitalisierung | 2,1 Mrd. € |

| Abfragedatum | 18.07.2025 |

Überblick & Historie

In Deutschland kennt man die Betsson AB allenfalls aufgrund ihres Trikot-Sponsorings für den Fußball-Club Inter Mailand. International hat sich die Firma jedoch auf dem Online-Glücksspielmarkt einen Namen gemacht.

Insbesondere seit den 2000er Jahren legte das schwedische Unternehmen eine beeindruckende Entwicklung hin. Das zeigt sich auch im Aktienkurs, der in den letzten fünf Jahren um über 150 % zulegte.

Maßgeblich für die positive Entwicklung war Betssons frühe Positionierung im Wachstumsmarkt Online-Glücksspiel. Dank kluger Übernahmen und einer langfristigen Strategie des Managements um CEO Pontus Lindvall (seit 1998 im Amt) baute Betsson seine Marktanteile nach und nach aus. Speziell in den Regionen Südosteuropa und Südamerika zählt Betsson bei Online Slot-Games, Live-Casinos und Sportwetten zu den bedeutendsten Playern.

Geschäftsmodell

Business Breakdown

Betssons Kerngeschäft ist das Online-Glücksspiel. Zum Portfolio der Unternehmensgruppe zählen Marken wie Betsafe, Nordicbet, Racebet und Starcasino. In der Regel konzentrieren sich die Tochterfirmen auf einzelne lokale Märkte. Das hängt vor allem mit den sehr eigenen, länderspezifischen Praktiken in Sachen Regulatorik zusammen. Dank des vielfältigen Portfolios hat sich Betsson dennoch eine internationale Präsenz aufgebaut.

Bei Betsson kannst du aus einer großen Anzahl an Spielen auswählen: Live-Casino, Pferderennen, Slot-Games wie Book of Ra oder klassische Sportwetten.

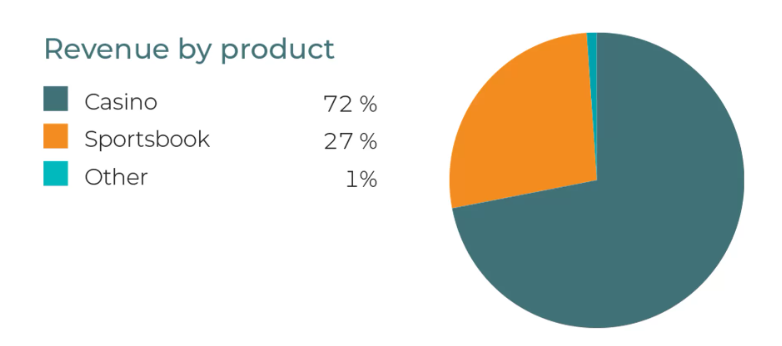

In der Regel teilt Betsson seine Aktivitäten in drei Kategorien ein:

- Casino (Live-Casino, Slot Games & Co.)

- Sportwetten

- Andere (Poker, Bingo etc.)

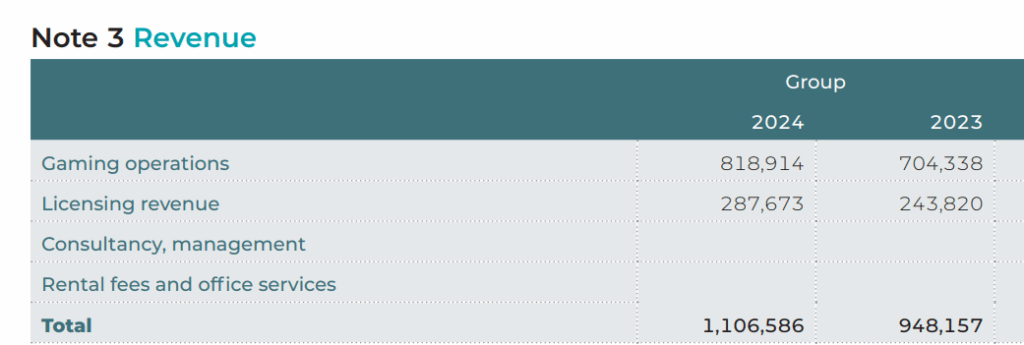

Den größten Umsatzanteil erwirtschaftet die Casino- Sparte (72 % in 2024). Sportwetten tragen 27 % zum Umsatz bei. Die Erträge aus Poker, Bingo & Co. sind hingegen vernachlässigbar.

Aus strategischer Sicht macht der Fokus auf Casino-Erlöse Sinn. Denn: Betsson kann die Technologie, die hinter den iGames steckt, selbst konfigurieren. Das heißt, sie bestimmen die Marge, die vom Einsatz eines Spielers beim Unternehmen hängen bleibt.

Bei Sportwetten unterliegt die Marge größeren Schwankungen, da die Gewinne vom Ausgang der Sportereignisse abhängen. Hierauf hat Betsson logischerweise keinen Einfluss.

Kunden

Um Umsatzschwankungen entgegen zu wirken, erweitert Betsson das Produktangebot stetig. Das Geschäftsmodell richtet sich deshalb nicht nur an Endverbraucher, sondern auch an B2B Kunden.

Diesen Business-Partnern stellt Betsson z. B. Dienstleistungen wie Sportsbook as a Service oder technologische Infrastruktur für Slot Games zur Verfügung. Für die Nutzung der Betsson Technologie zahlen die B2B Kunden in der Rege Lizenzgebühren. Die Einnahmen ähneln somit einem Abo-Modell. Im Jahr 2024 sorgten B2B-Kunden bereits für ca. 25 % des Gesamtumsatzes von Betsson.

Umsatzströme

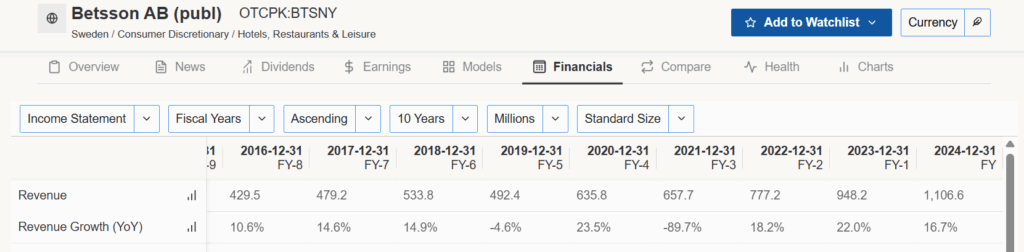

Zwischen 2019 und 2024 steigerten die Schweden, deren operativer Hauptsitz in Malta liegt, die Umsätze um 18 % jährlich. Ein herausragender Wert. 2024 knackte man erstmals die Milliarden-Marke, der Jahresumsatz betrug über 1,1 Mrd. €. Dabei stammen die Umsätze breit gestreut aus verschiedenen Regionen.

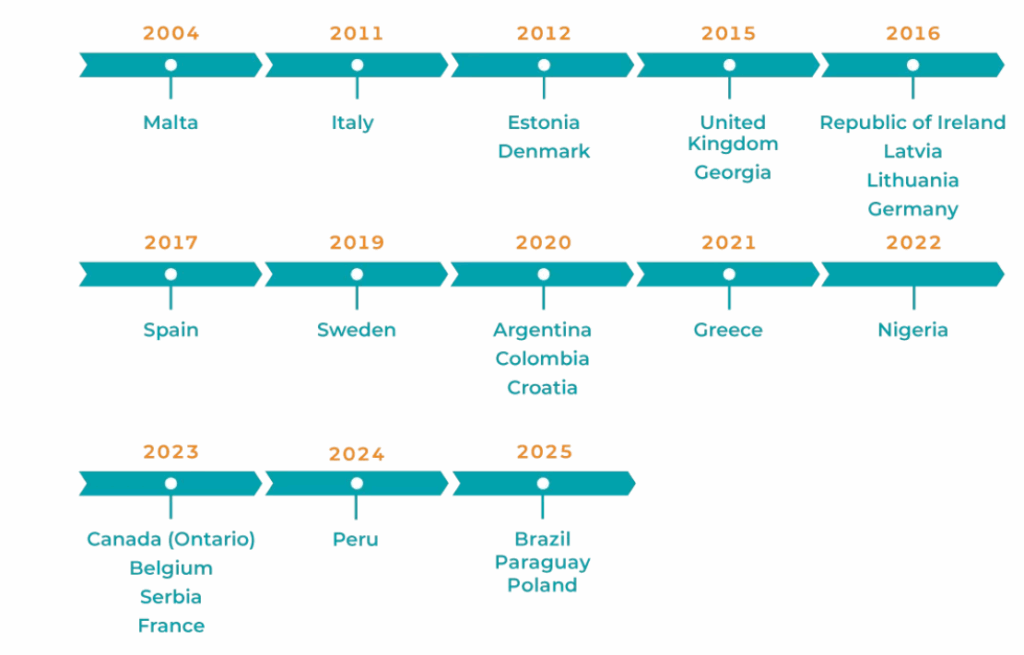

Mittlerweile besitzen Lindvall & Co. lokale Zulassungen in über 25 Ländern. Ohnehin setzt Betsson zunehmend auf Erträge aus regulierten Märkten. Der Umsatzanteil lag in Q2 2025 bereits bei 65 % und soll in den kommenden Jahren weiter steigen.

Markt & Wettbewerb

Ohne Zweifel. Ähnlich wie bei Spirituosen & Tabak sprechen wir beim iGaming / Sportwetten Markt von einer kontroversen Branche. Themen wie Spielsucht & Manipulation schweben über der Industrie.

Als Investor muss man sich moralisch die Frage stellen, ob man in einem solchen Sektor Geld anlegen will (Info: Mit breit gestreuten ETFs wie dem MSCI World machst du das übrigens auch). Gleichzeitig handelt es sich um einen Wachstumsmarkt, der in der Öffentlichkeit wenig Berücksichtigung findet.

Gemäß einer Analyse von H2 Gambling Capital soll der iGaming Markt bis 2029 um über 12 % p.a. wachsen. Einerseits befeuert durch die steigende Glücksspiel-Nachfrage, andererseits aufgrund der digitalen Verlagerung. So liegt der Online-Anteil am gesamten Glücksspielmarkt aktuell bei 27 %, in 2029 sollen Online-Produkte bereits über 36 % der Umsätze ausmachen.

Akteuren wie Betsson, die auf digitale Produkte setzen, spielt dieser Trend in die Karten.

Finanzielle Lage von Betsson AB

Bilanz

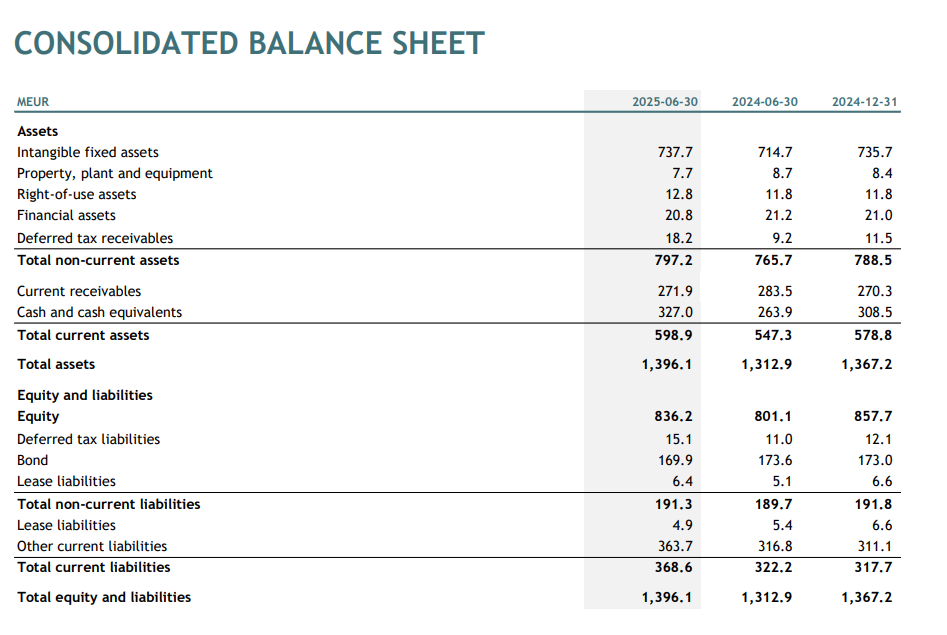

Finanziell sprechen wir bei Betsson von einem äußerst gesunden Unternehmen. Das Eigenkapital steigerte sich in den letzten Jahren kontinuierlich. Mittlerweile liegt die Eigenkapitalquote bei 60 %.

Immaterielle Vermögenswerte machen mehr als die Hälfte des Asset-Bestands aus. Hierunter fallen z. B. die technologische Gaming-Infrastruktur, Lizenzen und Goodwill aus zurückliegenden Übernahmen. Generell sollte man bei solch hohen Anteilen immaterieller Assets (insbesondere nicht-abschreibungspflichtiger Goodwills) prüfen, inwiefern die Werte plausibel sind. Im Falle eines Glücksspiel-Unternehmens wie Betsson, das seine Dienste digital anbietet und jüngst mehrere Firmen akquirierte, erscheint der Wert angemessen.

Nicht zu unterschätzen ist der hohe Cash-Bestand (327 Mio. € zum 30.06.2025). Dies eröffnet Spielraum für weitere Zukäufe und Aktienrückkaufprogramme.

Gewinn- und Verlustrechnung

Nachdem Betsson in den 2010er Jahren zahlenseitig ein Auf und Ab erlebte, kennt der Trend seit dem Ausbruch der Corona-Pandemie nur eine Richtung: Nach oben. Betsson profitierte in der jüngsten Vergangenheit vor allem vom digitalen Fokus des eigenen Geschäfts.

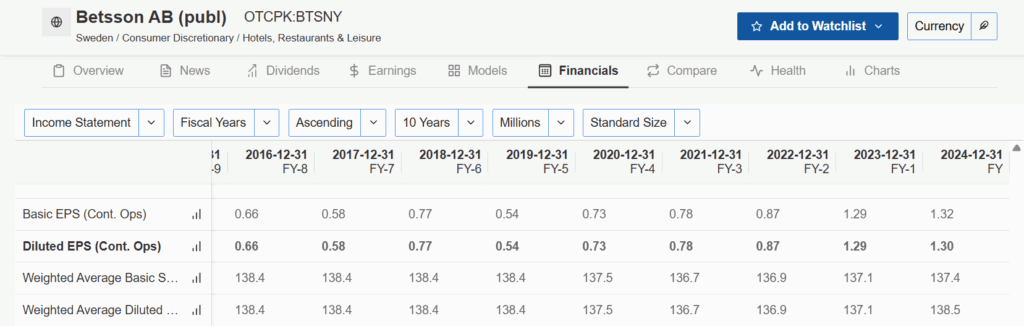

Seit 2019 stieg der Jahresumsatz um 17,5 % p.a. In 2024 durchbrachen die Schweden erstmals die Grenze von 1 Mrd. €. Bei mehr oder weniger stabilen Margen zog auch das Gewinnwachstum mit.

Dass der Gewinn je Aktie im Jahr 2024 stagnierte (1,30 € gegenüber 1,29 € in 2023) sollte man nicht als Warnsignal für die Zukunftsaussichten des Unternehmens deuten. Der Abfall der Nettomarge resultierte aus erhöhten Steuersätzen für Gaming-Anbieter in Schweden. Hierbei dürfte es sich um einen Einmaleffekt handeln.

Dennoch flachte die Wachstumskurve zuletzt etwas ab. Gemäß der Zahlen aus dem ersten Halbjahr 2025 steigerte Betsson den Gewinn je Aktie „nur“ um knapp 13 %. Der zunehmende Fokus auf regulierte Märkte drückt auf die Margen. In der Regel ergeben sich in regulierten Ländern nämlich höhere steuerliche Abgaben als in unregulierten Märkten.

SWOT Analyse

Stärken

- Robustes Geschäft in Krisenzeiten: Tabak, Alkohol & Gaming – all diesen Branchen eilt aufgrund ihrer Suchtgefahr samt gesundheitsschädigenden Folgen ein negativer Ruf nach. Rein aus wirtschaftlicher Sicht handelt es sich bei den Sektoren um extrem krisenresistente Märkte. Egal wie angespannt die finanzielle Situation der Konsumenten gerade ist: Genussmittel, Wetten & Lotterien sind zumeist die letzten Posten, bei denen gespart wird. Im Falle von Casino-Games und Sportwetten erhoffen sich Kunden in Krisenzeiten gar den „großen Wurf“. Mit dem Antrieb, die angespannte Finanzlage mit einem Schlag zu überwinden. Betsson profitiert von diesem Konsumentenverhalten. Das Geschäftsmodell ist somit weniger konjunkturanfällig.

- Diversifizierte Umsätze: In eine ähnliche Richtung wirkt Betssons diversifiziertes Umsatzportfolio. Breit verteilt über den Globus erwirtschaften Lindvall & Co. Erträge (Europa, Südamerika, Zentralasien). Zudem generiert das Glücksspielunternehmen neben B2C-Spieleinsätzen, Einnahmen von B2B-Partnern in Form von Lizenzgebühren für Betssons Technologie-Lösungen. Kommt es zu kurzfristigen Schwächen einzelner Bereiche, können andere Sektoren diese Underperformance abfedern.

- Finanzielle Power: Trotz Übernahmen in der jüngsten Vergangenheit, beeindruckt Betsson mit einem hohen Maß an Finanzkraft: Cash-Reserven von über 300 Mio. € ermöglichen großen Investitionsspielraum, bspw. durch weitere Zukäufe regionaler Wettanbieter.

- Etabliertes Management-Team: CEO Pontus Lindvall ist seit Ende der 1990er Jahre bei Betsson im Amt. Nach anfänglichen Schwierigkeiten hat er dem Unternehmen einen neuen Anstrich verliehen. In Earnings Calls überzeugen Lindvall & Team mit Kompetenz und einer langfristigen Strategie. Ohne dabei unvernünftige Ziele auszurufen. Viele der Manager sind mit großen Aktienpaketen an Betsson beteiligt. Die Firma peilt nachhaltiges Wachstum an – das spürt man auch auf personeller Ebene.

Schwächen

- Schwankende Sportsbook-Margen: In der Sportsbook-Sparte kämpft Betsson seit jeher mit schwankenden Margen. Ein Aspekt, der sich auch in Zukunft nicht ändern dürfte. Warum? Weil die Erträge in erster Linie vom Wetterfolg der Kunden und damit dem Ausgang von Sportevents abhängen. Ein Hebel, an dem dir Firma aus Stockholm nicht drehen kann. Betsson kann sich lediglich auf die Ausweitung der Umsätze konzentrieren (z. B. durch eine Verbesserung des Wettangebots, höhere Spielereinsätze, Vergrößerung der Kundenbasis). Größeres Margenpotenzial bietet das ohnehin stärkere Casino- Geschäft (Slot-Games).

- Moralischer Aspekt: Zwar betreibt Betsson eine Menge in Sachen Spielerschutz (Ausgabenlimits, Tagessperren etc.), am langen Ende bieten ihre Produkte dennoch das Potenzial, um Spielsucht zu fördern. Aus einem weniger kritischen Blickwinkel kann man den Sektor jedoch auch als Teil der Unterhaltungsbranche betrachten. Menschen „zocken“ schon immer gerne, lieben den Kick. Und die meisten sehen Glücksspiel aus der Entertainment-Brille. Sie spielen aus Spaß, ohne dabei Haus und Hof zu verwetten. Persönlich bewerte ich die Gambling-Branche deshalb weniger kritisch, als z. B. Spirituosen- oder Tabakkonzerne. Am langen Ende muss das aber jeder individuell beurteilen.

- Hoher Monitoring-Aufwand: Aufgrund der teils zwielichtigen Machenschaften innerhalb der Branche (Stichwort: Illegales Glücksspiel) sehen sich Firmen wie Betsson hohen juristischen und regulatorischen Standards ausgesetzt. Jährlich ändern sich Gesetze und Anforderungen. Für Betsson ergibt sich ein hoher Aufwand, um all die Standards zu implementieren. Zudem unterscheiden sich die Regularien stark je nach Land. Dies führt zu einer hohen Kostenbelastung

Chancen

- Digitale Verlagerung des Marktes: Bis 2029 erwarten Experten eine Erhöhung des digitalen Gambling-Marktanteils von 27 % auf 36 %. In Verbindung mit dem generellen Wachstum des Marktes dürfte Betsson mit seiner digitalen Produktpalette von der Entwicklung überproportional profitieren.

- Wiederkehrende B2B Einnahmen: Mit der B2B-Sparte samt Angeboten wie Platform & Sportsbook as a Service hat sich Betsson eine zusätzlich Einnahmequelle aufgebaut. Das Gambling-Unternehmen kassiert jährliche Lizenzgebühren, ähnlich wie bei Abo-Modellen. Solche Umsätze erhöhen die Planungssicherheit und sind weniger schwankungsanfällig als B2C-Einnahmen.

- Ausbau der Markenbekanntheit: Trotz einiger Übernahmen in den letzten Jahren ist Betsson in vielen Regionen noch ein unbeschriebenes Blatt: Etwa in den USA oder Deutschland. Auch in Asien ergibt sich weiterer Spielraum für einen Ausbau des Geschäfts. Sport-Sponsoring für Vereine wie Inter Mailand oder Boca Juniors unterstreichen die internationalen Ambitionen von Lindvall & Co. Zudem setzt Betsson vermehrt auf reguliertes Geschäft, das erhöht das Vertrauen in die Marke.

Risiken

- Regulatorische Einschränkungen: Einerseits bringt der Eintritt in regulierte Märkte Vertrauen auf der Kundenseite: Konsumenten können sich sicher sein, dass das Unternehmen wettbewerbskonform nach lokalem Recht agiert und z. B. die Gewinn-Mechanismen der Slot Games nicht manipuliert. Die Kehrseite der Medaille: Regulierung bedeutet Einschränkung. Betsson agiert weniger frei in puncto Produktangebot. Zudem drückt die Verlagerung des Geschäfts aufgrund höherer staatlicher Abgaben auf die Margen. Staatliche Einrichtungen schauen bei Gambling-Unternehmen ganz genau hin. Und möchten möglichst viel vom Kuchen der Branche abbekommen.

- Wettbewerbsdruck: Es überrascht bei Nettomargen von über 20 % kaum, dass eine Menge an Wettbewerbern den Markt flutet. Betsson kämpft dabei zumeist gegen regionale Konkurrenten, die sich auf einzelne Märkte spezialisieren. Die Anzahl an Playern wächst von Jahr zu Jahr. Es erfordert großen Aufwand, aktuelle Marktanteile zu halten und weiter auszubauen.

- Stagnation der Kundenzahlen: Trotz positiver Entwicklung der Umsätze herrscht bei den Kundenzahl Stillstand. Die Anzahl aktiver Kunden stagniert. Zuletzt dienten überwiegend höhere Einsätze bestehender Kunden als Wachstumstreiber. Neue Marketing-Ideen sind von Nöten, um die Kundenbasis zu vergrößern.

Bewertung der Aktie

In der Rückschau können wir bei der Betsson Aktie von einem echten Schnäppchen sprechen. 2021 / 2022 notierte das Papier zeitweise bei einem KGV von 6. Für 2025 und einem erwarteten Gewinn von 1,50 € liegen wir mittlerweile bei einem Multiple von 10.

Angesichts der Tatsache, dass Betssons Gewinn in den letzten 5 Jahren um 19 % p.a. anstieg, erscheint die Bewertung immer noch günstig. Insbesondere im Vergleich zu Branchengrößen wie Entain, DraftKings oder Flutter.

Angesichts der neuesten Quartalszahlen scheint sich das Wachstum kurzfristig zu verlangsamen. Der Aktienkurs reagierte empfindlich mit einem Rückgang von über 15 %. Selbst wenn man zukünftig von einem geringeren Gewinnwachstum von 12-15 % ausginge, liegt die PEG-Ratio der Aktie immer noch deutlich unter 1. Eine fundamentale Bewertung, die man bei Wachstumsunternehmen heutzutage nur selten findet.

Fazit

Seit der Corona-Pandemie ist Betsson eine wahre Erfolgsstory an der Börse. Die Geschäftszahlen übertrafen immer wieder die Erwartungen. Zuletzt zeigte die Entwicklung jedoch leichte Dellen

Gelingt es dem Team um Pontus Lindvall die kluge Übernahmestrategie fortzuführen, steht Betsson vor einer positiven Zukunft. Womöglich sind 20 % p.a. an Gewinnwachstum schwer aufrecht zu erhalten. Ein jährlicher Anstieg um 15 % erscheint angesichts der Dynamik des Glücksspiel-Marktes jedoch keineswegs unrealistisch.

Hiervon dürfte langfristig auch die Aktie profitieren, die weiterhin unter dem Radar mit einer verhaltenen Bewertung fliegt. Persönlich bleibe ich mit dem Wikifolio Profitable Wachstumsperlen in Betsson investiert.