Lesedauer: 17 Min.

Wenn Anleger über den Einstieg in Bitcoin nachdenken, taucht oft eine zentrale Frage auf: Lässt sich Bitcoin wie eine Aktie bewerten? Oder anders formuliert – Ist Bitcoin ein „digitales Qualitätsasset“, das man ähnlich wie Cashflow-starke Unternehmen betrachten kann? Um die Fragen bestmöglich zu beantworten, analysieren wir in diesem Beitrag die Gemeinsamkeiten & Unterschiede beider Vermögensklassen.

Gastbeitrag von Marco Schneekluth

Marco Schneekluth ist Bitcoin-Enthusiast, YouTuber und Gründer von Kryptokenner. Seit 2014 beschäftigt er sich mit Bitcoin, der Blockchain-Technologie und dem sicheren Investieren in Kryptowährungen. In seinen Beiträgen verbindet er technisches Know-how mit praktischen Tipps für Einsteiger und Fortgeschrittene.

Inhalte

Bitcoin hat keine klassischen Kennzahlen

Im Gegensatz zu Aktien generiert Bitcoin keinen Cashflow, zahlt keine Dividenden und besitzt auch keine bilanzierbaren Vermögenswerte. Klassische Bewertungskennzahlen wie das Kurs-Gewinn-Verhältnis (KGV) oder der freie Cashflow entfallen. Wer versucht, Bitcoin mit denselben Methoden zu analysieren wie ein etabliertes Unternehmen, greift also zwangsläufig zu kurz. Doch das bedeutet nicht, dass es keine validen Bewertungsansätze gibt – sie basieren nur auf anderen Grundlagen.

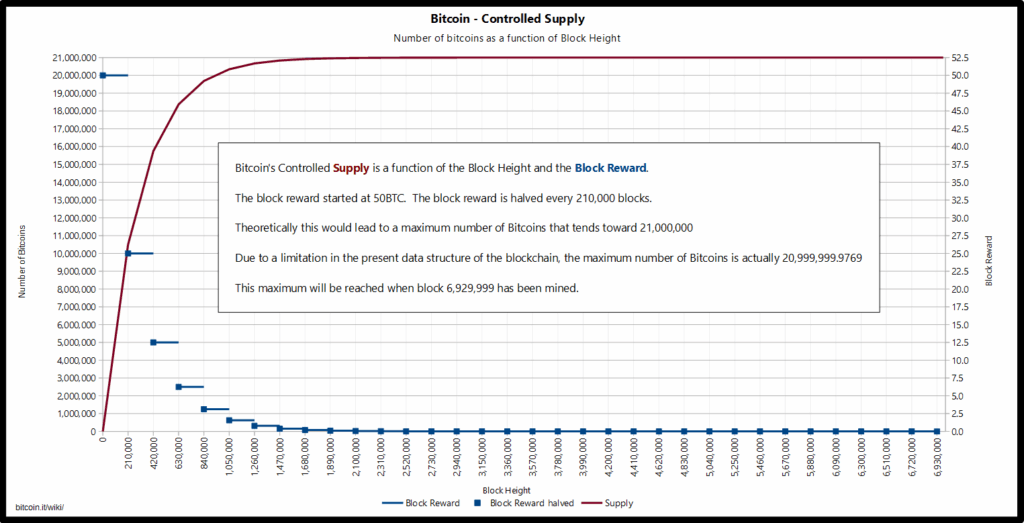

Ein zentrales Argument für Bitcoin ist seine programmierte Knappheit. Mit maximal 21 Millionen Einheiten ist das Angebot dauerhaft begrenzt – eine Eigenschaft, die sonst eher bei Rohstoffen als bei Unternehmen zu finden ist. Während bei Aktien theoretisch neue Anteile ausgegeben werden können, ist die Inflation bei Bitcoin transparent, berechenbar und endlich. Wer langfristige Wertaufbewahrung sucht, findet hier ein potenziell starkes Argument.

Bitcoin in Kennzahlen: Ein Versuch

Auch wenn Bitcoin keine klassischen Unternehmenskennzahlen liefert, versuchen Investoren zunehmend, vergleichbare Metriken zu etablieren – insbesondere solche, die das Verhältnis zwischen Marktpreis, Umlaufmenge und aggregierten Kaufkosten abbilden. Ein prominentes Beispiel dafür liefert MicroStrategy (WKN: 722713). Das börsennotierte Unternehmen hat in den letzten Jahren massiv Bitcoin auf seine Bilanz genommen und weist in seinen Quartalsberichten mittlerweile Kennzahlen aus, die sich direkt auf diese Position beziehen.

Diese Berichte erscheinen jeweils nach Quartalsende und folgen den regulatorischen Vorgaben für börsennotierte Unternehmen. Ergänzend dazu veröffentlicht MicroStrategy-Mitgründer Michael Saylor regelmäßig aktualisierte Kennzahlen über soziale Netzwerke wie X, meist noch vor der offiziellen Berichtslegung. Die informellen Vorabmeldungen bieten frühzeitig Einblicke, haben jedoch nicht denselben verbindlichen Charakter wie die geprüften Zahlen aus den Finanzberichten.

Zu diesen Angaben zählen unter anderem:

- Anzahl gehaltener Bitcoin (aktuell über 210.000 BTC)

- Durchschnittlicher Kaufpreis pro BTC (z. B. rund 35.000 USD)

- Marktwert der Bitcoin-Position (tagesaktuell bewertet)

- Buchwert vs. Marktwert (Differenz zwischen bilanziertem Einstandswert und aktuellem Kurswert)

Diese Angaben ermöglichen eine Art „implizite Bitcoin-Bewertung“, insbesondere für Investoren, die MicroStrategy als eine Art börsengehandelte Bitcoin-Aktie betrachten. Darüber hinaus lassen sich auf Branchenebene weitere Kennzahlen heranziehen, etwa das MVRV-Verhältnis (Market Value to Realized Value), das den Marktpreis von Bitcoin mit dem realisierten Wert auf der Blockchain vergleicht – also mit dem Preis, zu dem Bitcoin tatsächlich zuletzt bewegt wurde.

Auch Modelle wie das Stock-to-Flow-Verhältnis oder das Hashrate-Wachstum werden gelegentlich herangezogen, um fundamentale Trends bei Angebot und Sicherheit des Netzwerks zu quantifizieren. Zwar ersetzen diese Kennzahlen keine Bilanzanalyse, wie man sie bei Aktien kennt – doch sie geben Einblicke in die strukturelle Entwicklung eines Assets, das sich zwischen monetärem Rohstoff und digitalem Infrastrukturwert bewegt.

Zwischen Theorie und Realität: Kritik an S2F und der Hashrate-These

Das populäre Stock-to-Flow-Modell, das Bitcoin mit knappen Rohstoffen wie Gold vergleicht, stand lange Zeit im Zentrum zahlreicher Preisprognosen. Es basiert auf einem simplen Verhältnis: Der Bestand an bereits geschürften Bitcoin (Stock) im Verhältnis zum jährlichen Neuzugang (Flow). Der Clou des Modells: Durch das Halving halbiert sich der Flow etwa alle vier Jahre, wodurch sich – zumindest in der Theorie – der Preis exponentiell entwickeln müsste.

Doch die Realität hat das Modell zunehmend eingeholt. In den Jahren nach 2021 wich der Bitcoin-Kurs deutlich von der S2F-Prognose ab. Kritiker werfen dem Modell vor, dass es rein angebotsseitig argumentiert und die Nachfrageseite vollständig ignoriert. Auch die implizierte mathematische Exaktheit – die Annahme, dass Knappheit automatisch zu einem bestimmten Preis führen müsse – erweist sich in einem offenen, komplexen Marktumfeld als überzogen. Der Entwickler des Modells (PlanB) wurde zwar durch seine Prognosen bekannt, musste aber später selbst einräumen, dass S2F keine deterministische Vorhersage, sondern bestenfalls ein grober Rahmen ist.

Ebenfalls kritisch diskutiert wird die These, dass der Bitcoin-Preis der Hashrate folgt – oder umgekehrt. Die Hashrate misst die gesamte Rechenleistung, die dem Netzwerk zur Verfügung steht, und wird oft als Indikator für das Vertrauen der Miner in das System gewertet. Ein steigender Preis macht Mining profitabler, was in der Regel zu einem Anstieg der Hashrate führt. Umgekehrt interpretieren manche Analysten steigende Hashrates als Signal für ein bevorstehendes Preiswachstum – ein klassischer Fall von Korrelation statt Kausalität.

Verpasse keine neue Aktienanalyse mit dem FP Newsletter

In der Praxis zeigt sich jedoch: Die Hashrate ist ein reaktiver Indikator, kein Frühwarnsystem. Sie folgt dem Preis mit zeitlicher Verzögerung – insbesondere, wenn neue Mining-Hardware wirtschaftlich sinnvoll wird oder sich Energiekosten ändern. Die Vorstellung, dass Miner den Markt „antizipieren“ und mit ihrer Aktivität Preistrends setzen, ist kaum belegbar. Vielmehr scheint die Hashrate dem ökonomischen Anreizmechanismus zu folgen – sie reagiert, sie führt nicht.

Beide Konzepte – S2F und Hashrate-Korrelation – haben also durchaus einen gewissen heuristischen Wert. Doch sie taugen nur bedingt für präzise Vorhersagen. Wer Bitcoin als Anlageklasse ernsthaft verstehen will, sollte sich nicht auf einfache Modelle verlassen, sondern die komplexe Wechselwirkung von Angebot, Nachfrage, Marktpsychologie und makroökonomischen Rahmenbedingungen im Blick behalten.

Netzwerkeffekte als Wachstumstreiber

Trotz des Fehlens eines klassischen Geschäftsmodells lässt sich Bitcoin in einem entscheidenden Punkt mit erfolgreichen Unternehmen vergleichen: Durch Netzwerkeffekte. Je mehr Menschen und Institutionen Bitcoin nutzen, halten oder in ihre Systeme integrieren, desto größer wird der Nutzen für das gesamte Netzwerk. Dieses Prinzip ist bei Unternehmen aus der Plattformökonomie bekannt – etwa bei sozialen Netzwerken (z. B. Meta), Fahrdienstleistern wie Uber oder Betriebssystemen – und bildet einen zentralen Wachstumsmotor auch im Fall von Bitcoin.

Ein bedeutender Meilenstein in diesem Kontext war die Zulassung der Bitcoin-Spot-ETFs in den USA. Diese ermöglichte es institutionellen Anlegern – von Vermögensverwaltern über Versicherungen bis hin zu Family Offices – Bitcoin in regulierter Form in ihre Portfolios aufzunehmen. Die Folge: Milliarden flossen in kurzer Zeit in Produkte wie den BlackRock iShares Bitcoin Trust (IBIT) oder den ETF von Fidelity. Diese Produkte dienen nicht nur der Preisbildung und Liquidität, sondern wirken auch als Brücke für konservative Investoren, denen der direkte Zugang zu Kryptowährungen bislang zu risikobehaftet oder technisch aufwendig war.

Doch auch staatliche Akteure tragen zunehmend zu den Netzwerkeffekten bei – wenn auch mit sehr unterschiedlichen Motiven und Strategien.

El Salvador: Bitcoin als gesetzliches Zahlungsmittel

Ein besonders symbolträchtiges Beispiel ist El Salvador, das 2021 weltweit für Aufsehen sorgte, als es Bitcoin zum gesetzlichen Zahlungsmittel erklärte. Auch wenn die praktische Umsetzung auf viele Herausforderungen stößt – etwa geringe Akzeptanz im Alltag, technologische Hürden und starke Kursschwankungen – zeigt dieser Schritt, dass Staaten Bitcoin nicht nur dulden, sondern aktiv als Teil ihrer Geld- und Wirtschaftspolitik einsetzen können. El Salvador investierte gezielt in den Aufbau von Infrastruktur, entwickelte mit „Chivo“ eine staatliche Wallet-App und investierte über ein transparentes öffentliches Dashboard direkt in Bitcoin. Diese Form der Adoption hat vor allem international enorme Signalwirkung: Sie verleiht Bitcoin institutionelle Legitimität und verstärkt das Narrativ, dass Bitcoin mehr ist als ein spekulativer Vermögenswert.

Bhutan: Staats-Mining mit Wasserkraft

Ein weniger öffentlichkeitswirksames, aber nicht minder interessantes Beispiel ist Bhutan. Der Himalaya-Staat betreibt seit Jahren ein staatlich organisiertes Bitcoin-Mining-Programm – finanziert und betrieben mit erneuerbarer Wasserkraft. Dabei nutzt das Land überschüssige Energie, die nicht exportiert werden kann, um digitale Werte zu schaffen, anstatt sie ungenutzt zu lassen. Bhutan hat seine Aktivitäten lange Zeit nicht öffentlich kommuniziert, was unterstreicht, wie unterschiedlich staatliche Strategien ausfallen können. Während El Salvador mit Bitcoin außenpolitisch punktet, nutzt Bhutan die Technologie eher als wirtschaftliches Diversifizierungsinstrument und zur Verwertung brachliegender Ressourcen.

Institutionelles Engagement mit nachhaltigem Einfluss

Auch auf institutioneller Ebene zeigt sich eine stetige Ausweitung der Bitcoin-Adoption, die über ETF-Investments hinausgeht. Unternehmen wie MicroStrategy halten nicht nur Bitcoin als Wertspeicher, sondern kommunizieren diese Strategie offensiv als Teil ihrer Kapitalstruktur. Firmen aus der Finanzbranche wie Fidelity, BlackRock oder Visa entwickeln parallel Produkte und Dienstleistungen, die Bitcoin in klassische Finanzprozesse integrieren – sei es durch Verwahrlösungen, Zahlungsabwicklungen oder Indexfonds.

Solche Entwicklungen verstärken die Netzwerkeffekte auf mehreren Ebenen:

- Sie senken technische und regulatorische Einstiegshürden.

- Sie schaffen Vertrauen durch institutionelle Reputation.

- Sie stabilisieren die Marktinfrastruktur durch Liquidität und Standards.

Selbst Pensionsfonds und Staatsfonds in Ländern wie Singapur oder Norwegen halten über ETF-Strukturen inzwischen indirekt Bitcoin. Das war vor wenigen Jahren noch undenkbar – heute ist es ein Beleg dafür, dass Bitcoin allmählich in die Welt regulierter und langfristig orientierter Vermögensverwalter vordringt.

Vertrauen statt Fundamentalbewertung

Qualitätsaktien zeichnen sich durch verlässliche betriebswirtschaftliche Kennzahlen, transparente Berichterstattung und ein nachvollziehbares Geschäftsmodell aus. Anleger können anhand von Umsatz, Gewinn, Cashflow, Verschuldung und operativer Marge bewerten, wie solide ein Unternehmen wirtschaftet. Dazu kommt das Vertrauen in das Management, das strategische Entscheidungen trifft, auf Marktveränderungen reagiert und – idealerweise – nachhaltig im Sinne der Anteilseigner agiert.

Bei Bitcoin existieren solche betriebswirtschaftlichen Grundlagen nicht. Es gibt kein Management, keine Bilanz, keine Ertragszahlen. Dennoch hat sich Bitcoin über die Jahre als ernstzunehmende Anlageklasse etabliert – ein scheinbarer Widerspruch, der sich durch einen grundlegend anderen Vertrauensmechanismus erklären lässt.

Im Zentrum steht das Vertrauen in den Code: Die Regeln, nach denen Bitcoin funktioniert – von der Begrenzung auf 21 Millionen Einheiten über das Halving bis hin zum Mining-Algorithmus – sind öffentlich einsehbar, mathematisch definiert und kryptografisch abgesichert. Die Unveränderlichkeit dieses Regelwerks, gepaart mit der Tatsache, dass es keine zentrale Instanz gibt, die den Code einseitig ändern könnte, stellt eine neue Form der institutionellen Stabilität dar – eine „Vertrauensmaschine“, wie es der Ökonom Paul Vigna einmal nannte.

Darüber hinaus basiert das Vertrauen in Bitcoin auf der Dezentralität des Netzwerks: Weltweit betreiben Zehntausende unabhängige Knotenpunkte die Software, validieren Transaktionen und sichern das Netzwerk gegen Manipulation. Selbst staatliche Akteure oder große Unternehmen könnten Bitcoin nicht kontrollieren oder abschalten, ohne gleichzeitig das gesamte Internet zu beeinflussen – eine Robustheit, die es in dieser Form im traditionellen Finanzsystem nicht gibt.

Ein weiterer Aspekt ist das Vertrauen in die Community – also die Summe der Entwickler, Miner, Nutzer, Börsen und Dienstleister, die sich aktiv an der Weiterentwicklung und Stabilisierung des Bitcoin-Ökosystems beteiligen. Anders als bei Unternehmen, die in Krisenzeiten ihre Strategie ändern, ihre Aktionäre verwässern oder Restrukturierungen durchführen können, ist Bitcoin auf eine andere Weise stabil: durch Pfadabhängigkeit und Konsens. Änderungen am Protokoll sind möglich – etwa durch Soft Forks – aber sie bedürfen eines breiten Rückhalts in der Community und werden transparent debattiert.

Besonders in Zeiten wirtschaftlicher Unsicherheit oder politischer Instabilität zeigt sich der Wert dieses alternativen Vertrauenssystems. Während Währungen entwertet, Zentralbanken über Nacht ihre Strategie ändern oder Unternehmen in Turbulenzen geraten können, bleibt Bitcoin programmatisch konstant. Das ist insbesondere für Anleger attraktiv, die langfristige Planungssicherheit suchen – auch wenn sie im Gegenzug auf Cashflow oder Dividenden verzichten müssen.

Natürlich bedeutet das nicht, dass Bitcoin frei von Risiken ist. Technologische Fehler, regulatorische Eingriffe oder fundamentale Veränderungen im Mining-Ökosystem könnten theoretisch das Vertrauen erschüttern. Doch genau hier zeigt sich die Kraft des dezentralen Designs: Kein Einzelereignis kann das gesamte System untergraben – es ist resilient, weil es nicht auf einzelne Personen, Institutionen oder Staaten angewiesen ist.

In Summe ersetzt Bitcoin die fundamentale Bewertung durch ein systemisches Vertrauen in Technologie, Konsens und Knappheit. In einer Welt, in der sich klassische Institutionen zunehmend Legitimitätskrisen gegenübersehen, bietet dieser neue Vertrauensansatz eine alternative Basis – nicht für jede Art von Investor, aber für eine wachsende Zahl an Menschen und Institutionen weltweit.

Bitcoin: Zwischen Hype und langfristiger Perspektive

Zugegeben: Der Bitcoin-Markt ist volatil – manchmal extrem. Kursexplosionen, gefolgt von scharfen Korrekturen, prägen das öffentliche Bild. Medien und soziale Netzwerke verstärken diesen Eindruck, und es ist unbestritten, dass sich in jeder Hausse spekulative Übertreibung und unrealistische Erwartungen breitmachen. In diesen Phasen dominiert kurzfristiges Denken: Meme-Coins, FOMO und überzogene Kursziele verdrängen oft die langfristige Perspektive.

Doch genau wie bei Aktienmärkten, die regelmäßig Euphorie und Krisen durchlaufen, darf man auch bei Bitcoin den langfristigen Trend nicht aus dem Blick verlieren. Seit seiner Entstehung vor über 15 Jahren hat Bitcoin massive externe Schocks überstanden: Staatliche Verbote, Börsencrashs, technische Sicherheitslücken sowie mediale Verunglimpfungen. Und dennoch steht das Netzwerk – dezentral, sicher, weltweit verfügbar – heute stabiler da denn je.

Ein wichtiger Indikator für diese Reife ist die Zunahme langfristiger Halter („Long-Term Holders“) und institutioneller Investoren, die Bitcoin nicht als kurzfristige Spekulation, sondern als strategisches Asset betrachten. Unternehmen wie MicroStrategy, Tesla oder Block haben Bitcoin in ihre Bilanz aufgenommen – nicht als Spielerei, sondern als Teil ihrer Kapitalstrategie. Auch große Vermögensverwalter wie BlackRock, Fidelity oder Ark Invest integrieren Bitcoin in Fondsprodukte, die auf Diversifikation und Werterhalt zielen.

Gleichzeitig wächst die Infrastruktur rund um Bitcoin: regulierte Börsen, Verwahrungslösungen für institutionelle Investoren, Integration in Zahlungsdienste und staatliche Programme in Ländern wie El Salvador oder Bhutan. Diese Entwicklungen machen deutlich, dass Bitcoin sich zunehmend aus dem Schatten der reinen Spekulation löst – auch wenn volatile Marktphasen weiterhin dazugehören.

Bitcoin ist keine Aktie – aber er ist auch nicht ihr Gegenteil. Wer das Asset verstehen will, muss sich von klassischen Bewertungsmaßstäben lösen und neue Perspektiven einnehmen. Knappheit, Netzwerkeffekte und Vertrauen in ein transparentes, nicht manipulierbares System treten an die Stelle von Cashflows, Bilanzen und Managementprognosen. Das bedeutet nicht, dass Bitcoin frei von Risiken ist – vielmehr funktioniert das Asset nach einer anderen Logik.

In einer Zeit, in der globale Schulden wachsen, das Vertrauen in Institutionen sinkt und sich das Geldsystem in einer Phase strukturellen Wandels befindet, könnte Bitcoin genau das verkörpern, was viele Anleger in Qualitätsaktien suchen: Eine Form von Stabilität, ein belastbarer Wertanker – und langfristiges Potenzial jenseits der Tagesnachrichten.

Wer bereit ist, diese Perspektive einzunehmen, erkennt im scheinbar chaotischen Kursverlauf eine wiederkehrende Ordnung – geprägt von zyklischem Überschwang, aber getragen von einer stabilen Fundamentaldynamik.