Lesedauer: 17 Min.

Uber – ein Unternehmen, das in nur wenigen Jahren zu einem der bekanntesten Namen der Welt geworden ist. Die Kalifornier haben eine ganze Branche auf den Kopf gestellt. Während die Marke längst Kultstatus erreicht hat, hinkte die Aktie lange Zeit den hohen Erwartungen hinterher. Jetzt scheint sich das Blatt zu wenden: Das Management spricht von einer massiven Unterbewertung der Aktie, Aktienrückkäufe laufen auf Hochtouren und die jüngsten Zahlen lesen sich wie ein Fahrplan für nachhaltiges Wachstum.

Doch hält Uber, was die optimistischen Stimmen versprechen? In dieser Analyse werfen wir einen tiefen Blick hinter die Kulissen – auf Chancen, Risiken und alles, was ihr als Anleger jetzt wissen müsst. Steigen wir ein!

Inhaltsverzeichnis

Informationen zur Uber Aktie

| Unternehmen | Uber Technologies |

| ISIN | US90353T1007 |

| Börsenkürzel | UBER |

| Aktienkurs | 77,76 $ |

| Marktkapitalisierung | 162,6 Mrd. $ |

| Abfragedatum | 27.04.2025 |

Uber Aktienanalyse: Das Unternehmen im Überblick

Ohne Wenn und Aber – Uber hat den Markt für Fahrdienste revolutioniert. Bis in die 2010er Jahre war die Branche in festen Händen der Taxianbieter. Häufig gestützt und organisiert durch staatliche Einrichtungen.

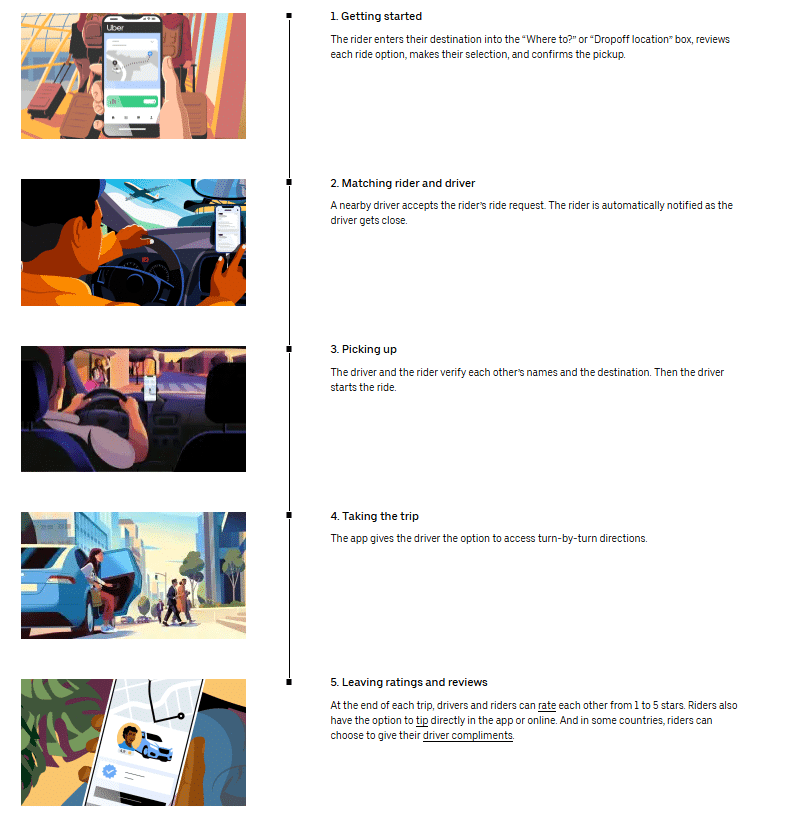

Nach und nach schaffte es Uber, dieses Modell zu disruptieren. Mithilfe der Uber App bucht man Fahrten heutzutage unkompliziert innerhalb weniger Klicks. Uber agiert dabei als Vermittlungsplattform zwischen Fahrt-Suchenden (Nachfrageseite) und privaten Fahrern (Anbieter).

Seit der Gründung im Jahr 2009 hat sich der Geschäftsbereich der kalifornischen Firma stetig vergrößert. Unter anderem ist man in das Lieferdienst-Geschäft (Uber Eats) expandiert. Hierzu später mehr.

Das Wachstum wäre ohne Kapitalspritzen undenkbar gewesen. So folgte im Jahr 2019 der Börsengang. Der Aktienkurs notierte damals bei 40 $. Heute, ca. 6 Jahre später, steht der Kurs bei 78 $.

Trotz beträchtlicher Umsatzanstiege und dem Sprung in die Gewinnzone fällt die Kursentwicklung eher verhalten aus – Ergibt sich deshalb eine Chance zum Einstieg?

Geht es nach CEO Dara Khosrowshahi & Co. – dann notiert die Aktie unter ihrem fairen Wert. In aktuellen Statements betont das Management-Team immer wieder die Unterbewertung der Aktie. Die aggressiven Aktienrückkaufprogramme unterstreichen diese Haltung.

Grund genug für uns, Uber im Rahmen einer ausführlichen Aktienanalyse genauer unter die Lupe zu nehmen.

Das Geschäftsmodell von Uber

Business Breakdown

Das Unternehmen aus Kalifornien teilt seine Aktivitäten in drei Geschäftsbereiche auf

- Uber Mobility

- Uber Eats

- Uber Freight

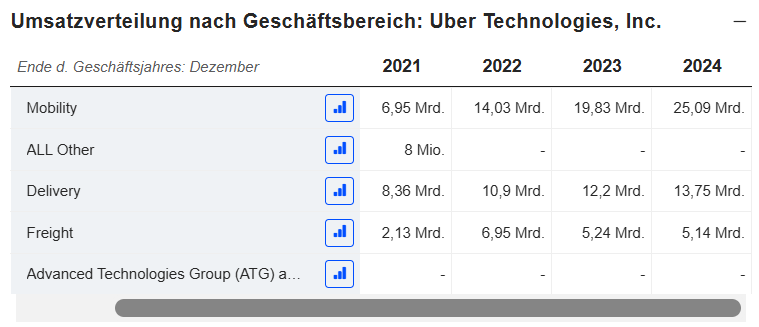

Uber Mobility (Ridesharing) stellt mit fast 60 % der Umsätze das größte Segment dar. Uber Eats (Lieferdienst) trägt 30 % zu den Erträgen bei. Das Frachtgeschäft hingegen nur ca. 10 %.

Alle Geschäftsbereiche drehen sich um ein zentrales Thema: Transport. Nur der Zweck unterscheidet sich. Bei Mobility werden Personen von A nach B befördert. Mithilfe von Uber Eats erhält man Essensbestellungen in Windeseile. Die Fracht-Sparte hilft beim Transport von (Industrie-)Waren.

Die Uber App bietet die entsprechende Infrastruktur, um die verschiedenen Dienstleistungen anbieten zu können. Bei der App sprechen wir von einer Vermittlungsplattform. Uber bringt Konsumenten und Anbieter (private Fahrer, Restaurants) zusammen. Mithilfe der Standort-Funktionen findest du z. B. freie Fahrer innerhalb weniger Minuten.

Mittlerweile nutzen ca. 170 Mio. Menschen die App. Restaurants & Fahrer können mithilfe der App eine viel größere Zielgruppe ansprechen, als wenn sie ihre Dienste nur über eigene Unternehmenskanäle (Website, Social Media) anbieten würden.

Uber lässt sich diesen Plattformeffekt in Form von Provisionen bezahlen. Sie ziehen einen Teil des Fahrt- bzw. Essenspreises ab. Durchschnittlich sind dies ca. 25 %, wobei der Anteil je nach Region und Segment schwankt.

Innerhalb der einzelnen Geschäftsbereiche bietet Uber verschiedene Tarife und Produktoptionen an. So kann man bei einer Mobility-Buchung etwa nach Präferenzen in Sachen Fahrzeugtyp und Komfort auswählen.

Zusätzliche Einnahmen generiert das Unternehmen durch Angebote wie Uber One – ein Premium-Abo, das Mitgliedern spezielle Vorteile & Rabatte verschafft.

Kunden

Als Vermittler setzt sich Ubers Kundenbasis aus zwei Gruppen zusammen:

- Private Konsumenten, die entweder eine Fahrt von A nach B oder eine Essenslieferung anfragen.

- Fahrer und Restaurants, die ihre Services einer möglichst breiten Kundenbasis zur Verfügung stellen wollen.

(Das unprofitable Frachtgeschäft klammern wir zunächst aus. Die Gründe erfahrt ihr im Laufe der Analyse.)

Letztlich sind die privaten Konsumenten die zahlenden Kunden, von denen Ubers Provision abhängt. Die Fahrerseite ist jedoch nicht weniger wichtig. Denn: Ohne verlässliche Fahrer wären die Konsumenten unzufrieden.

Die Roller der Uber Fahrer lässt sich deshalb mit der Funktion von Mitarbeitern vergleichen. Schließlich tragen sie zum Image & zur Produktqualität bei.

Uber legt deshalb bei seinen Fahrern großen Wert auf Sicherheit, Schnelligkeit & Verlässlichkeit. Sie durchlaufen spezielle Zulassungsprozesse, bevor sie ihre Dienste auf der Plattform anbieten dürfen. Den Kunden helfen Reviews und Bewertungen bei der Auswahl eines Fahrers.

Gleichzeitig muss Uber auch seine Fahrer und Restaurants zufrieden stellen. Zu hohe Provisionsabgaben (Take Rate) wären dahingehend kontraproduktiv. Das Geschäft muss sich auch für die Fahrer finanziell lohnen – Andernfalls wenden sie sich ab und wechseln zur Konkurrenz.

Umsatzströme

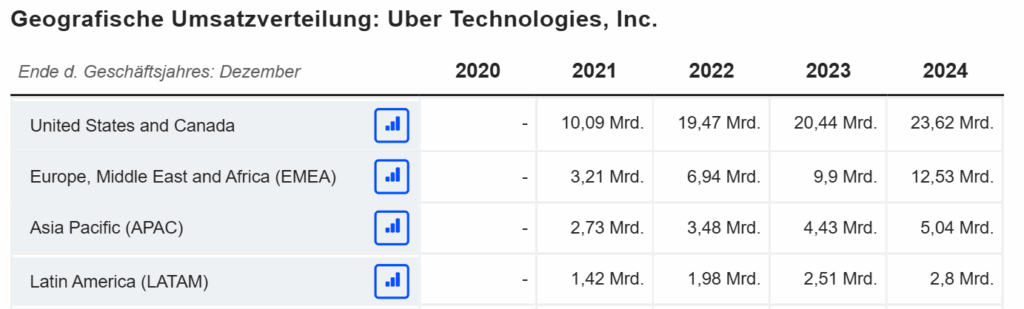

Als Firma mit Sitz in San Francisco überrascht es kaum, dass Uber einen Großteil seiner Umsätze in Nordamerika verdient. Im Jahr 2024 kamen 54 % der Erträge aus den Vereinigten Staaten und Kanada.

Zudem hat sich das Unternehmen von CEO Khosrowshahi als globaler Player etabliert. Das verdeutlicht insbesondere das starke Wachstum in der EMEA-Region (Europa, Naher Osten & Afrika).

Angesichts großer Herausforderungen bei Zulassung und Regulatorik ist dieser Trend bemerkenswert. Der Taximarkt folgt je nach Land speziellen Regeln – oft in Verbindung mit staatlichen Eingriffen. Der Markteintritt führt deshalb zu hohen Kosten. Dadurch, dass Uber diese Barriere in vielen Regionen überwunden hat, ergibt sich zukünftiges Einsparpotenzial.

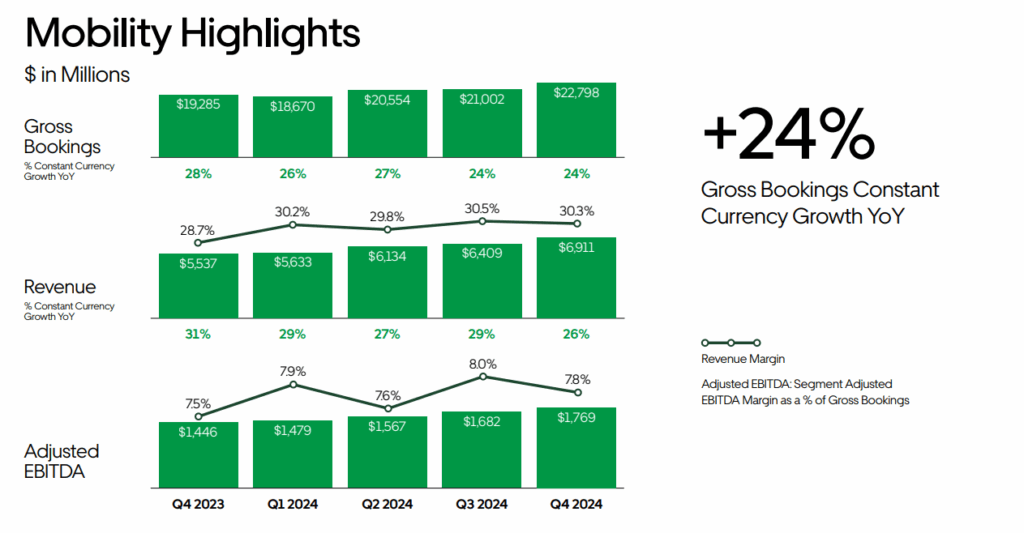

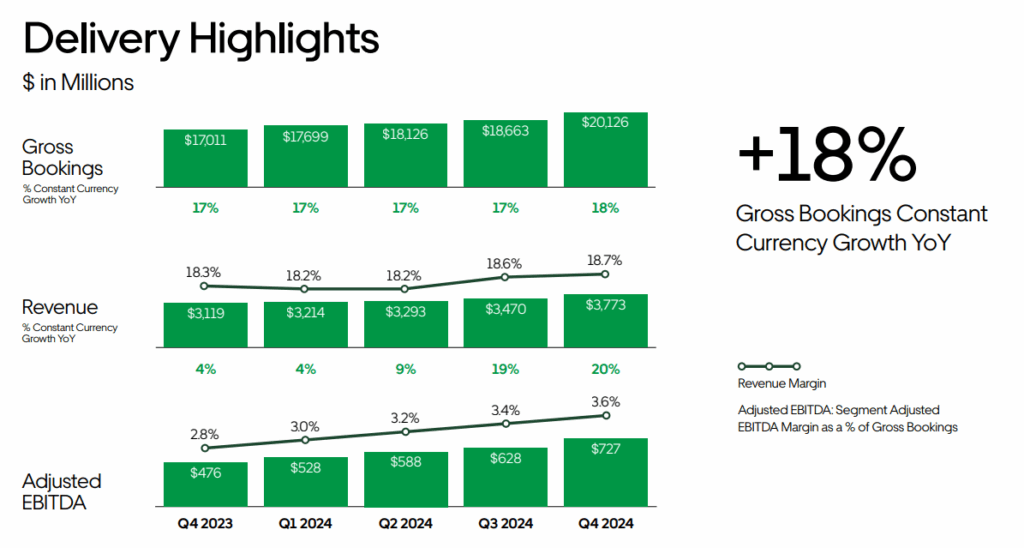

Ohnehin dürfte der strategische Fokus des Managements auf dem Ausbau des Uber Mobility Segments liegen. Das Ridesharing-Business ist mit fast 60 % Umsatzanteil nicht nur der ertragreichste Sektor – Angesichts einer EBITDA-Marge von 7,8 % ist es auch das mit Abstand profitabelste Segment.

Uber Delivery liegt mit einer Marge von 3,6 % in Q4 2024 klar dahinter. Bei einer Essensbestellung bleibt am langen Ende weniger als die Hälfte in Ubers Kassen hängen, als bei einer Personenfahrt.

Das Marktumfeld von Uber

Marktanalyse: Ridesharing

Seit der Gründung hat sich Uber zur klaren Nummer 1 im Bereich Ridesharing etabliert. Global geht man von einem Marktanteil von über 25 % aus – Tendenz steigend.

Allgemein sprechen wir hier von einer sehr kleinteiligen Branche. Das liegt in erster Linie an den Herausforderungen in Sachen Markteintritt (Regulatorik & Co.). Einen ernstzunehmenden Konkurrenten mit einem vergleichbaren Geschäftsmodell gibt es nicht. So liegt der Marktanteil der globalen Nr. 2 (Lyft) bei gerade einmal 8 Prozent.

In die gleiche Riege fallen Firmen wie Didi oder Bolt. Zumeist sind sie in einzelnen Regionen besonders stark. Bolt spielt bspw. eine große Rolle in Osteuropa. Lyft bildet zusammen mit Uber ein Duopol in den USA.

Zumeist muss sich Uber gegen lokale Unternehmen durchsetzen. Nach wie vor spielt auch die Taxibranche eine gewichtige Rolle (z. B. in Deutschland), wenngleich Uber hier vermehrt auf Partnerschaften setzt.

Dennoch ist das Wachstum der Taxibranche rückläufig. Ein Trend, der sich weiter fortsetzen dürfte. In der Ridesharing-Branche rechnen Analysten hingegen mit Wachstumsraten von um die 12 % pro Jahr bis 2030. Das Geschäft dürfte sich also mehr und mehr in Richtung Vermittlungsplattformen verlagern.

Marktanalyse: Lieferdienste für Essen

Auch Essenslieferungen stellen einen lukrativen Markt für Uber dar. So gehen Experten in diesem Bereich von mittelfristigen Wachstumsraten von 8 % p.a. aus.

Im Delivery-Markt ergeben sich zwar in Sachen Marktanteile regionale Unterscheide, allerdings sind diese weniger ausgeprägt als in der Ridesharing-Industrie. So dominiert z. B Doordash den US-Markt (67% Marktanteil). Uber liegt hier bei 23 Prozent.

In Europa sieht das Bild etwas ausgeglichener aus. JustEat Takeaway (u.a. Lieferando), Deliveroo und UberEats kämpfen um die Marktführerschaft. Uber konnte hier in den letzten Jahren enorm aufholen und dürfte mittelfristig die Position als Nr. 1 übernehmen.

Finanzanalyse der Uber Aktie

Bilanz

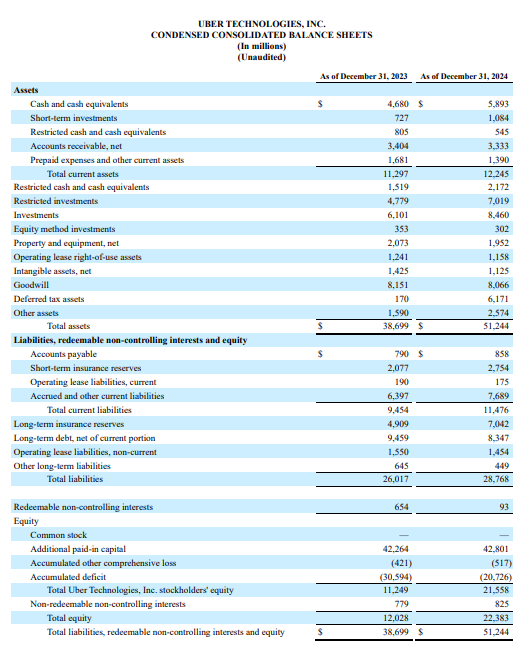

Obwohl Uber erstmals in 2023 schwarze Zahlen schrieb, ist die kalifornische Firma finanziell solide aufgestellt. Die Eigenkapitalquote liegt bei 44 %. Zudem hält Uber 6 Mrd. $ in Cash. Liquide Mittel, die Khosrowshahi & Co. zukünftig für Übernahmen einsetzen dürften.

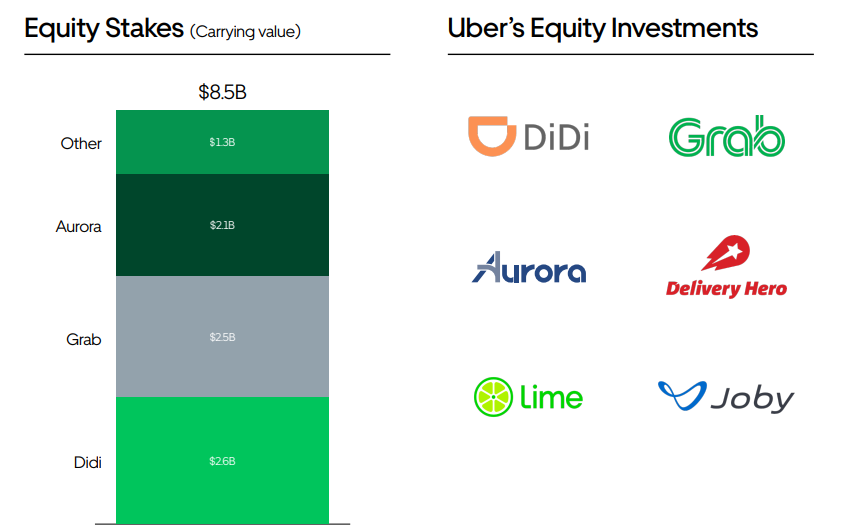

Ohnehin hat sich das Ridesharing-Unternehmen ein breites Portfolio an Beteiligungen aufgebaut. Dies erklärt auch die relativ hohen Werte in den Bilanzposten „Investments“ und „Goodwill“.

Uber hält u. a. Anteile am asiatischen Ridesharing-Konkurrenten Didi, der E-Scooter Plattform Lime sowie dem deutschen Lieferdienst Delivery Hero.

Durch die Investments erhofft sich das Management strategische Vorteile und besseren Zugang zu neuen Märkten.

Gewinn- und Verlustrechnung

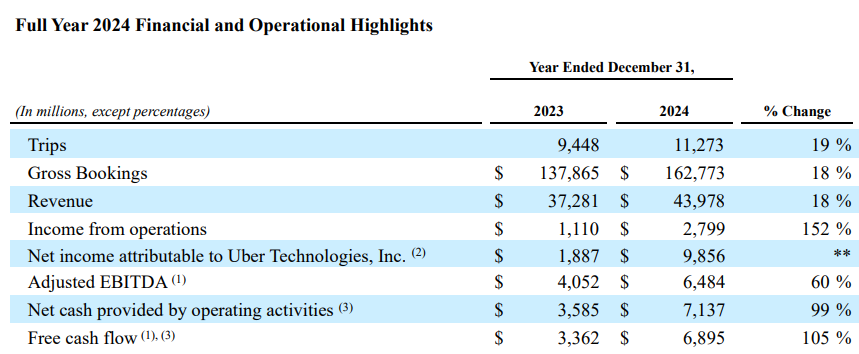

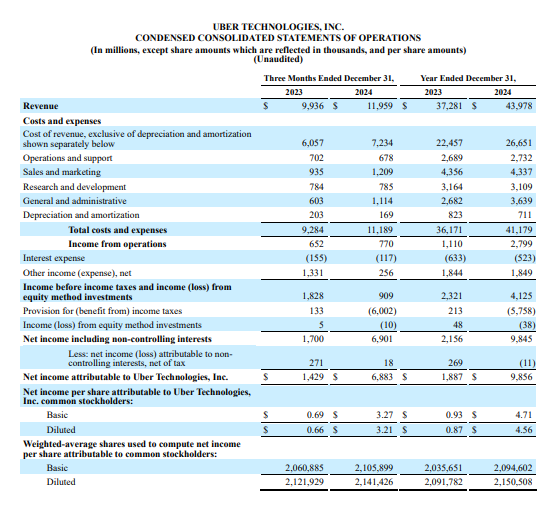

Nach einem Gewinn je Aktie von 0,87 $ in 2023 wies Uber im letzten Jahr ein Ergebnis von 4,56 $ aus. Dieser extreme Gewinnsprung von über 400 % zeigt jedoch ein verfälschtes Bild. Eine korrigierte Steuerrückstellung schraubte den Gewinn überproportional in die Höhe. Es handelt sich hierbei um einen einmaligen Effekt, der sich in den kommenden Perioden nicht wiederholen wird.

Ein besserer Indikator für die Geschäftsentwicklung ist der Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA). Das EBITDA stieg im letzten Jahr um satte 60 %. Bedenkt man, dass es sich bei Uber um ein Schwergewicht mit einer Marktkapitalisierung im dreistelligen Milliardenbereich handelt, ist das ein herausragender Wert.

Ähnlich stark sieht es beim Umsatz aus. Hier konnte Uber im Jahr 2024 ein Wachstum von 18 % erzielen und damit den Trend der vergangenen Jahre fortsetzen. 2020 lagen die Erträge noch bei 11 Mrd. $, mittlerweile sind es 44 Mrd. $ – eine Vervierfachung innerhalb von vier Jahren. Wenngleich die Wachstumskurve zuletzt abflachte, muss sich Uber mit Steigerungsraten im zweistelligen Prozentbereich keinesfalls verstecken.

SWOT Analyse der Uber Aktie

Stärken

- Klarer Marktführer: Uber ist auf globaler Ebene der unangefochtene Marktführer im Ridesharing-Segment. Es mag unkonventionell klingen, aber für mich ist es ein klares Signal wie dominant eine Firma auftritt, wenn der Name in den gesellschaftlichen Sprachgebrauch übergeht. Heutzutage heißt es nicht mehr „Lass uns ein Taxi rufen“, sondern: „Komm, wir bestellen ein Uber“. Dank dieser Präsenz nutzen viele Kunden die App im Ausland und auf Reisen wie selbstverständlich. Ohne großartig darüber nachzudenken.

- Geniale App: Die große Beliebtheit bei Kunden lässt sich vor allem auf das App-Erlebnis zurückführen. Die App besticht durch eine intuitive Bedienung, die Übersichtlichkeit und tolle Features (z. B. Fahrerbewertungen, Nachverfolgung der Fahrten).

- Hohe Wachstumsraten: Uber wächst wie kaum ein anderes Unternehmen in diesem Größensegment. Das Management peilt bis Ende 2026 Umsatzsteigerungen von 15-20 % p.a. an. Das EBITDA soll gar um mehr als 30 % pro Jahr wachsen. Aus dem einst unprofitablen Konzern dürfte eine wahre Cashflow-Maschine entstehen.

- Plattform-Skaleneffekt: Ubers Dienstleistungen nutzen monatlich mehr als 170 Mio. Menschen. Hierdurch besitzt die App einen hohen immateriellen Wert. Produkterweiterungen, Werbeformate & Co. lassen sich so ohne aufwendige Marketingprogramme an eine Vielzahl von Leuten ausspielen. Der Hebel ist dank der bestehenden Technologie enorm.

Schwächen & Probleme

- Unprofitables Fracht-Segment: Bis hierhin hatten wir das Uber Freight Segment aus der Analyse ausgeschlossen. Nicht ohne Grund. Die Logistik-Sparte steht zwar für 10 % der Umsätze, wirtschaftet jedoch unprofitabel. Ein Ende dieses Negativtrends ist nicht in Sicht. Zumal es sich beim Logistikgeschäft um eine sehr komplexe und zyklische Branche handelt. Strategische Optionen hin oder her – Zukünftig täte Uber gut daran, die Frachtsparte abzustoßen und sich auf Moblity & Eats zu konzentrieren.

- Wenig Pricing-Spielraum: Bei den Provisionen von Fahrern und Restaurants operiert Uber bereits am oberen Limit. Bei weiteren Erhöhungen der Take Rate läuft man Gefahr, einzelne Anbieter zu verlieren. Wenngleich sich die Kalifornier mit ihrer hohen Reichweite einen Burggraben erarbeitet haben. Ein Wechsel zur Konkurrenz muss daher gut überlegt sein.

- Verwässerung durch Mitarbeiteraktienprogramme: Aus Aktionärssicht trübt die steigende Anzahl ausstehender Aktien das Bild. Zwischen 2020 und 2024 wuchs diese von 1,75 Mrd. auf 2,15 Mrd, obwohl das Management derzeit Aktienrückkäufe durchführt. Der Grund für die stetige Erhöhung sind Mitarbeiterbeteiligungsprogramme. Solche Pakete sind in der Unternehmensphase, in der sich Uber befindet, nicht unüblich. Man sollte jedoch beobachten, wie sich die Anzahl in den kommenden fünf Jahren entwickelt. Denn: Eine größere Menge ausstehender Aktien schmälert die Rendite von Bestandsinvestoren.

Chancen

- Ausbau der Uber Plattform: Mit der App steht das technologische Grundgerüst. Und damit eröffnen sich vielseitige Wachstumstreiber. Z. B. das Uber One Paket mit speziellen Vorteilen für Mitglieder (Rabatte, mehr Komfort bei Fahrten etc.). Das Segment verzeichnete einen Nutzeranstieg von 60 % in 2024 und dürfte weiteres Potenzial nach oben haben. Weitere Umsatzchancen eröffnen sich durch Werbeanzeigen in der App sowie den Fahrzeugen. Hier intensiviert Uber seine Aktivitäten.

- Beteiligungsportfolio & Partnerschaften: Durch das sowohl geografisch als auch produktseitig breit diversifizierte Beteiligungsportfolio ergeben sich hochwertige Growth-Möglichkeiten. Zudem kooperiert Uber mit einer Vielzahl an großen Playern: Die Flugzeug-Airline Delta, globale Hotelketten und nicht zuletzt Waymo – einer der Vorreiter in Sachen autonomes Fahren aus dem Hause Google.

- Zukunftsmarkt autonomes Fahren: Viele betrachten den Zukunftsmarkt des autonomen Fahrens als Gefahr für das Geschäftsmodell von Uber. Insbesondere, weil menschliche Fahrer irrelevant werden würden. Allerdings müssen wir uns vor Augen führen, dass sich der Markt noch in den Kinderschuhen befindet. Bis das autonome Fahren im Mainstream ankommt, dürfte noch ein Jahrzehnt vergehen. Und selbst dann bietet die Uber Infrastruktur die idealen Voraussetzungen für Hersteller, um autonome Fahrten einer breiten Masse anzubieten. Uber wird seinen Platz in diesem neuen Markt finden, daran habe ich keine Zweifel. Das betonte auch CEO Khosrowshahi kürzlich in einem Interview.

Risiken

- Regulatorische Hindernisse in einzelnen Regionen: Seit seiner Gründung kämpft Uber mit regulatorischen Hürden. Diese unterscheiden sich je nach Region. Dank lokaler Partnerschaften und Verhandlungsgeschick kann Uber seine Dienste mittlerweile breit gestreut auf der ganzen Welt anbieten. Damit dieser Trend bestehen bleibt, braucht es auch in Zukunft Ausdauer – insbesondere auf juristischer Ebene.

- Unzufriedene Fahrer: Durchschnittlich über 25 % Provision pro Buchung müssen Fahrer an Uber abdrücken. Ein ziemlich hoher Wert im Wettbewerbsvergleich. Trotz der hohen Plattform-Attraktivität samt breiter Kundenbasis müssen die Kalifornier hier die Balance wahren. Weitere Erhöhungen der Take Rate erscheinen gewagt. Im schlimmsten Fall droht eine Abwanderung der Fahrer.

Bewertung & Kennzahlen der Uber Aktie

Aufgrund der Sondereffekte aus dem Jahr 2024 sowie der langjährigen Minuswirtschaft erübrigt sich eine Analyse der historischen Bewertungskennzahlen. Viel spannender sind der Blick in die Zukunft sowie der Vergleich mit der Konkurrenz.

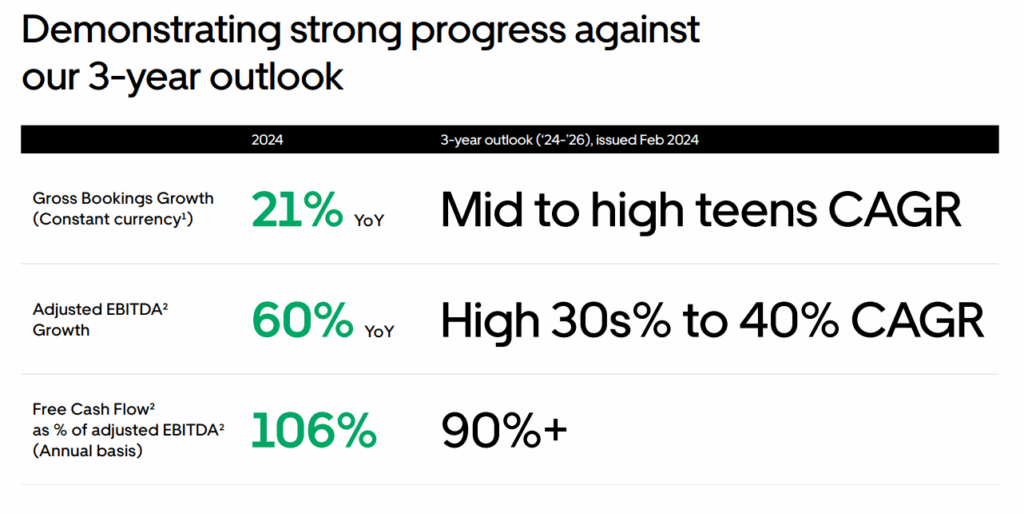

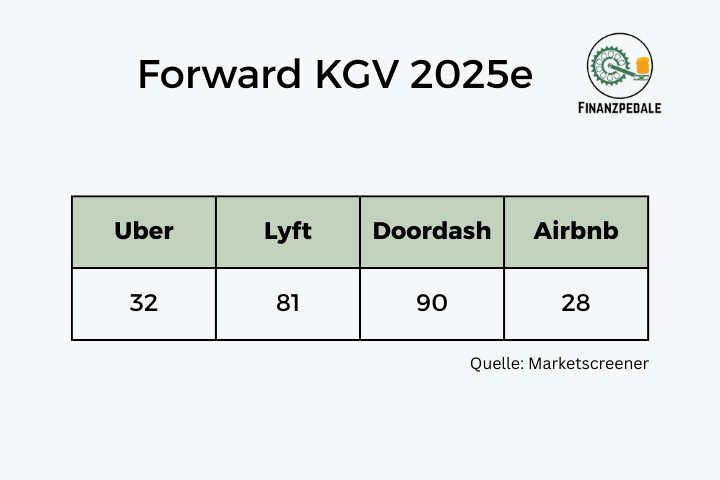

Das Management von Uber strebt ein EBITDA-Wachstum von 30 – 40 % p.a. bis 2026 an. Die Gewinnschätzungen für das aktuelle Jahr belaufen sich auf 2,41 $. In Anbetracht des derzeitigen Kursniveaus sprechen wir von einem 32er KGV für das Jahr 2025. Die PEG-Ratio läge damit bei 1, bzw. knapp darunter. Bei Unternehmen, die umsatzseitig so stark wachsen wie Uber, findet man dies äußerst selten vor.

Dass die Uber Aktie auf einem attraktiven Niveau notiert, verdeutlicht der Blick auf die Konkurrenz. Direkte Wettbewerber wie Doordash und Lyft weisen signifikant höhere Bewertungen auf. Hier rechnet man zwar kurzfristig mit größeren Sprüngen in Sachen Gewinnmargen – Mittelfristig könnte sich dies jedoch relativieren, da beim Umsatzwachstum keine Outperformance gegenüber Uber zu erwarten ist.

Selbst im Vergleich mit Unternehmen aus Ubers Größenordnung erscheint die fundamentale Bewertung der Aktie fair. So notiert die Airbnb Aktie, deren Reise-Plattformmodell dem Ansatz von Uber gleicht, bei einem erwarteten 2025er KGV von 28. Also nur leicht unterhalb der Bewertung der Uber Aktie – und das obwohl die Wachstumserwartungen von Airbnb deutlich unter dem Niveau von Uber liegen.

Fazit – Uber Aktie jetzt kaufen oder verkaufen?

Aus meiner Sicht stimmen im Fall von Uber derzeit viele Aspekte: Das Geschäftsmodell, die Wachstumschancen und die Bewertung. Zudem erscheinen die Risiken mit Bezug auf die Zollpolitik für Uber gering. Ein Beleg dafür ist die jüngste Kursentwicklung. Seit Jahresbeginn hat sich die Aktie im Vergleich zu anderen Tech-Werten extrem stabil gehalten.

Eine Outperformance gegenüber dem breiten Markt erscheint in den kommenden fünf Jahren möglich. Und das ist letztlich das Ziel, wenn wir uns als langfristig orientierte Anleger zu Investments in einzelne Aktien entscheiden.

Eine Garantie für eine solche Überrendite gibt es aber wie immer nicht.

Ihr sied auf der Suche nach mehr Aktienanalysen? Dann schaut gerne in unsere Artikel zu Reddit, Spotify und Technogym rein.

Häufig gestellten Fragen zur Uber Aktie

Ist Uber profitabel?

Ja, Uber wirtschaftet seit dem Jahr 2023 profitabel.

Ist die Uber Aktie unterbewertet?

Eine generelle Aussage, ob die Uber Aktie über- oder unterbewertet ist, lässt sich nicht treffen. Im Vergleich mit der Konkurrenz und angesichts der Wachstumschancen erscheint die aktuelle Bewertung fair.

Wie sind die Aussichten für Uber in 2025?

Das Management von Uber möchte das EBITDA bis 2026 jährlich um mehr als 30 Prozent steigern. Gelingt dies, steht das Unternehmen vor rosigen Zeiten.